无论是在机场还是高铁站,总能看到一张酷似乔布斯的“洋老头”海报,让大家记住了慕思寝具。再加上早期时候,公司又将自己包装成“洋品牌”,宣传海报上赫然写着“欧洲”二字。于是,慕思寝具也给人留下“深刻”印象——这是一家来自欧洲的品牌。

直到慕思寝具的母公司——慕思健康睡眠股份有限公司(下称“慕思股份”)宣布拟上市的消息后,才揭晓“谜底”。其实,这是一家2007年在东莞市成立的公司。

如此煞费苦心地包装自己,使得慕思股份第一次递交招股书后,便收到证监会反馈意见的59问。其中质问公司的“洋老头”是否涉嫌虚假宣传?无疑为其上市之路增添变数。

重营销诟病多多

明明是一家国内企业,却把自己“佯装”成一个“洋品牌”。单从这一点就看出来,慕思股份在营销上就是大手笔。

打开慕思股份官网,首先引入眼帘的便是“De Rucci”。在过往的宣传词上,公司也是不断强调“法国”、“源自1868”,或许是受到证监会质疑缘故,公司将其删除。

到底慕思股份的营销费用耗资多少?

根据慕思股份所公布的财报情况来看,2018年至2021年上半年,其销售费用分别为9.8亿元、12.1亿元、11.05亿元和6.8亿元,销售费用率分别为30.73%、31.31%、24.82%和24.22%,高于同行业可比公司约8%至14%左右。

与慕思股份可比的上市公司,比如:行业可比上市公司如喜临门、梦百合、顾家家居、趣睡科技、远超智慧的销售费用率平均值分别为16.65%、16.38%、14.79%及 15.32%。

同时,广告费用分别为3.45亿元、4.45亿元、3.96亿元和1.93亿元,广告费用率分别为10.81%、11.53%、8.9%、6.87%,均远高于同行。

在慕思股份宣传语境中也在不断强化自身的“高科技”成分,可公司的“科技成分”到底有几高?具体来看,2018年至2021年上半年,公司的研发支出分别为7715万元、7410万元、9035万元和6206万元。

算下来,慕思股份的研发费用常年占营收比重不足2.5%,金额不足销售费用的十分之一。如此差距,似乎与“高科技”属性并不相符。这般重营销轻研发,也使得不少投资者怀疑公司的“高科技”只是噱头。

但凡重营销轻研发,无论哪个行业都会带来不少诟病,慕思股份也不例外。

有不少网友也表示,购买慕思床垫一半的钱是“交了智商税”。在黑猫投诉平台上,也不少购买后的用户投诉其产品存在发霉、塌陷、内藏污渍,也有不少投诉涉及慕思床垫、床架等寝具存在刺激性气味、甲醛超标、塌陷以及各种质量问题。

根据黑猫投诉上,慕思寝具还因两次“甲醛超标”遭投诉、四次因“床垫凹陷”遭投诉、“虚假宣传”、“欺骗消费者”、“虚假发货”、“服务态度”等问题也多次登上投诉榜单。

营销固然重要、广告宣传也有必要,但产品的品质更为重要。在高昂的广告费也换不来消费者对品牌的认可度,到头来也成为徒劳。

屡现违法惹猜忌

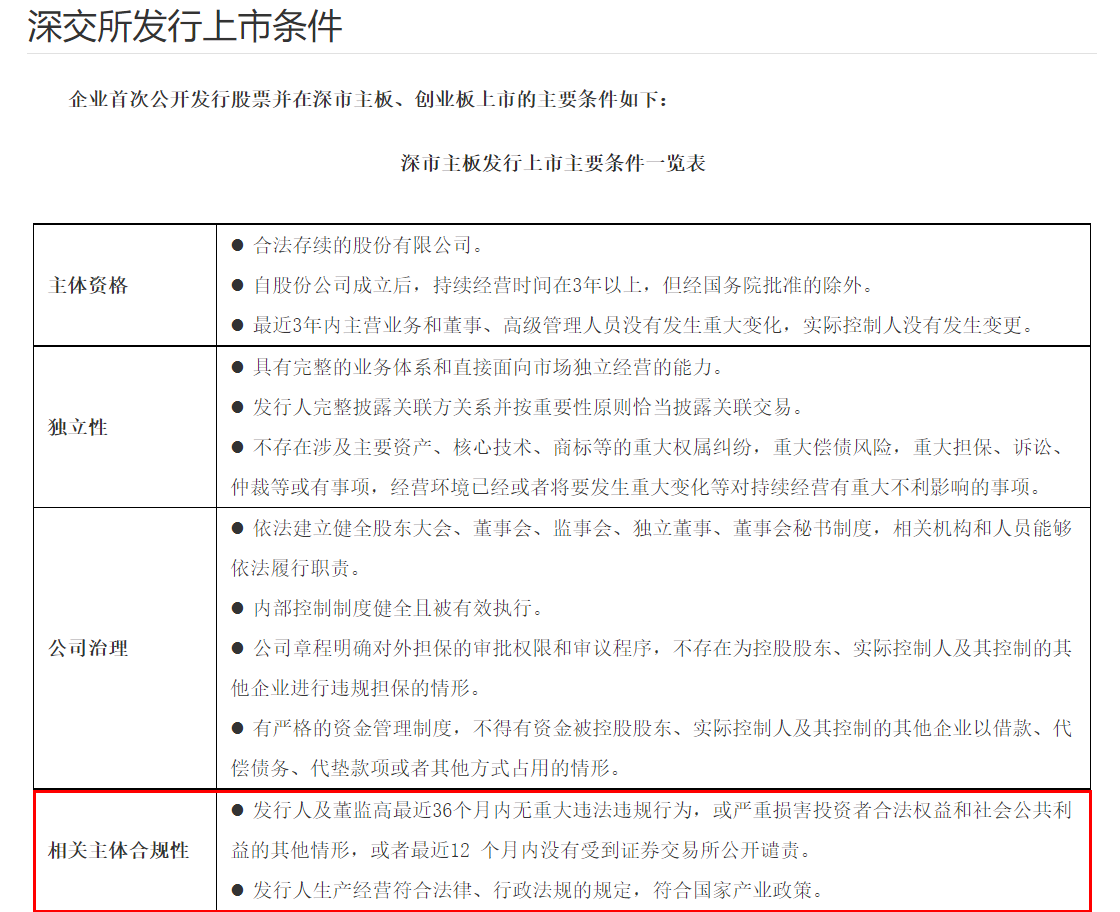

根据深交所官网所公布的发行上市条件,发行人及董监高需最近36个月内无重大违法行为,或严重损害投资者合法权益和社会公共利益的其他情形,或者最近12个月内没有受到证券交易所公开谴责。

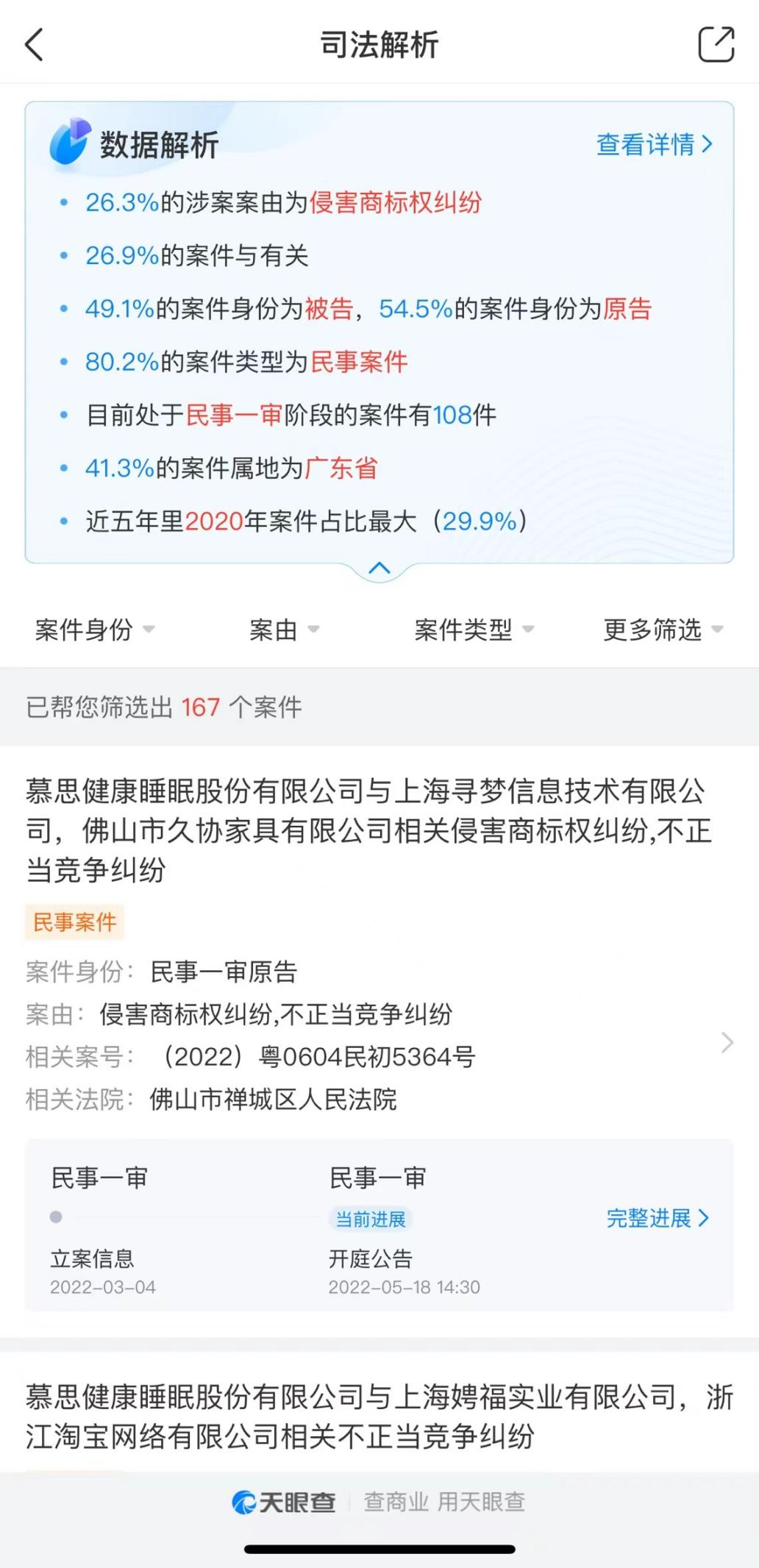

而根据天眼查对慕思股份的司法解析数据显示,过去五年时间里,公司在2020年的案件占比最大,为29.9%。其中,80.2%的案件类型为民事案件;41.3%的案件属地都在广东省。

这些案件或许不会对慕思股份的上市造成威胁,但就在去年8月份,一家来自湖北襄阳的总经销商郑刚,在其企业微信公众平台(襄阳沐清)上,实名发布了一篇《慕思公司经销商实名举报公司涉嫌天量偷税》的文章。

文章中称,他已做了13年的慕思经销商,到了2020年10月初,慕思股份因上市需求,强迫其再开2000平方米的新店,因为他无力满足公司要求,慕思“强势”终止了其代理权。此外,他还指责公司存在打款后不予发货、每年要求经销商缴纳数万元到十万元的罚款、违规在其代理范围增加同系列产品经销商等等问题。

郑刚还在文章中表示,向慕思公司共汇入货款近3000万,而公司开具给他们的增值税发票有100多万。

根据慕思股份招股书数据显示,截至2021年6月30日,公司的经销商数量为1589家。若郑刚所说属实,按其自身的情况来算,慕思股份过去十多年偷税漏税金额或高达10亿元。如此,公司是否触及上市条件的红线?

不仅如此,慕思股份在过往几年时间里,多位员工出现中饱私囊、受贿的情况。据《方厚辉、尹玉荣非国家工作人员受贿罪判决书》显示,2015年1月至2019年10月,慕思股份员工尹玉荣多次利用职务上的便利,为东莞市亿宣精密、东莞市亘钰金属、广州铭捷家居、中山市常兴五金等4家供应商,在新产品打样、增加订单等方面提供帮助,并收受供应商给予的回扣归其个人所有,共计105.23万元。

此外,根据上述同一份裁判文书网显示,方厚辉2013年5月入职慕思股份,主要负责向供应商下单、跟单等采购事宜。2016年11月至2019年10月,方厚辉利用职务上的便利,为慕思股份供应商佛山市天斯五金、亿宣公司在增加订单、提货等方面提供帮助,并收受供应商给予的回扣归其个人所有,共计收受贿赂金额约13.13万元。

为何慕思股份频繁出现各种状况?这是否说明公司内部管理欠缺?公司对这些事情到底是如何进行管理和处置的?可针对系列问题,慕思股份对《商业观察》都保持沉默。

突击入股的背后

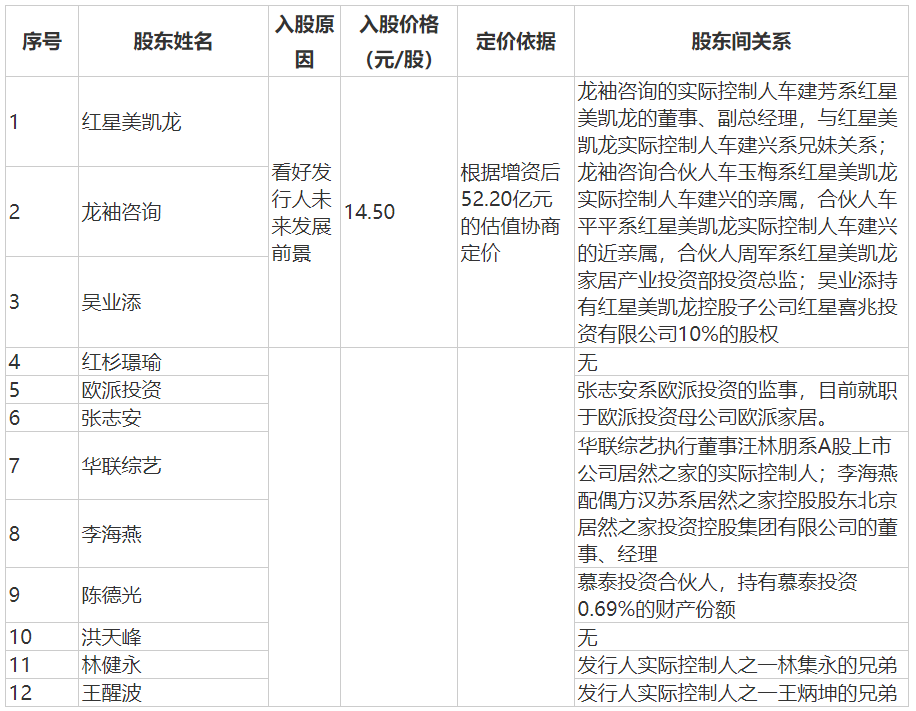

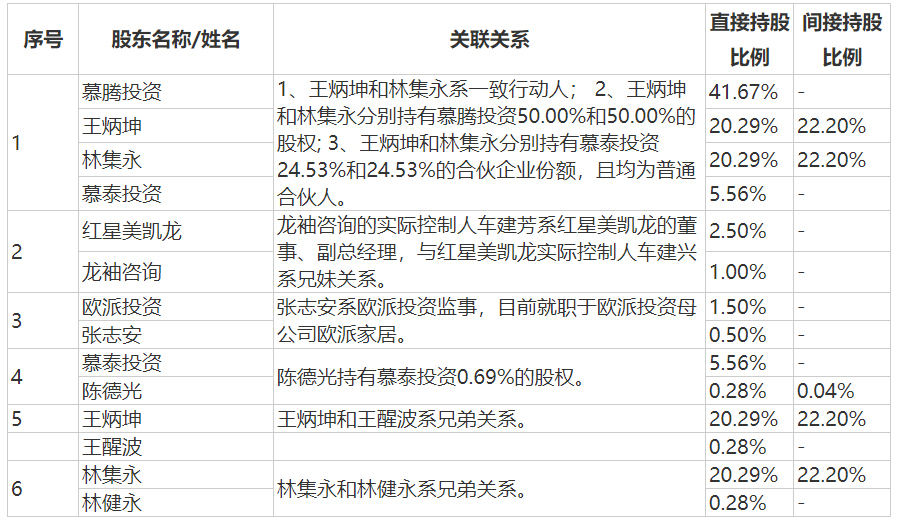

除了以上问题以外,慕思股份还有一个现象令投资者关注,就是在公司申报前夕,突击式地增加了12个股东。其中,机构投资者有5名,自然人股东7名。

具体来看,红星美凯龙持股比例为22.5%,红杉璟瑜持股比例为18%,华联综艺持股比例为14.75%,欧派投资持股比例为13.5%。

再细看这些股东之间的关联关系发现,龙袖咨询的实际控制人车建芳系红星美凯龙的董事、副总经理,与红星美凯龙实际控制人车建兴系兄妹关系;龙袖咨询合伙人车玉梅系车建兴的亲属,合伙人车平平系车建兴的近亲属,合伙人周军系红星美凯龙家居产业投资部投资总监。

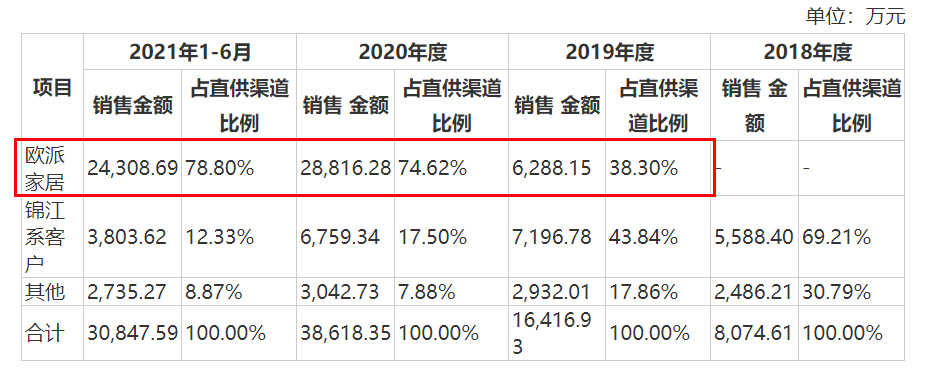

在众多股东当中,备受关注的是欧派家居。在新增的股东里,欧派投资是由上市公司欧派家居的全资子公司。根据慕思股份招股书中公布的数据显示,2019年至2021年上半年,公司对欧派家居的销售收入分别为6288.15万元、2.88亿元和2.43亿元,占营业收入的比例分别为1.63%、6.47%和8.65%。

根据慕思股份招股书显示,2020年和2021年上半年期间,欧派家居已经成为慕思股份的第一大客户。

同时,在慕思股份的应收账款余额前五名,欧派家居连续两年半都位居第一。具体来看2019年至2021年上半年,欧派家居的应收账款分别为127.89万元、1506.98万元和6920.62万元。

有业内人士认为,这些突击入股慕思股份的股东们,与公司之间存在着上下游合作伙伴的关系,这样的操作容易滋生利益输送的风险。如此一来,慕思股份的上市之旅到底会如何?或将存在变数。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章