作为“果链”龙头富士康的供应商,东莞六淳智能科技股份有限公司(下称“六淳科技”)的IPO进展颇受关注。

六淳科技拟公开发行股份总数不超过1374万股。募集资金主要用于电子产品精密功能性器件生产项目(迁建)、研发中心建设项目及补充流动资金,合计4.74亿元。

近日,六淳科技闯关创业板进入第四轮问询。《商业观察》注意到,除了备受关注的高度依赖富士康问题以外,还有持续高增长的应收账款等问题备受关注。现如今,已进入第四轮问询了,公司何时才能成功上市,尚待观察。

与一级“果链”差距甚大

电子消费领域里,苹果无疑是当之无愧的龙头。与之相关的企业,也随之受关注。比如:富士康、京东方等,该类企业被称为“果链”供应商。

而作为“果链”供应商也是有分级的。其中,一级供应商是既可以销售涉及苹果公司指定采购的关键功能性器件,又可以销售不涉及苹果公司指定采购的基础功能性器件;而二级供应商由于未取得苹果公司直接认证的合格供应商资质,只销售不涉及苹果公司指定采购的基础功能性器件。

那正在闯关创业板的六淳科技又属于哪级的供应商?作为“果链”供应商,其成色到底如何?

六淳科技主要从事电子产品精密功能性器件的研发、生产和销售,产品可应用于智能手机、平板电脑、笔记本电脑、可穿戴电子设备等消费电子以及新能源汽车电池、显示屏等汽车电子等领域。

虽然头顶着“果链”的头衔,那六淳科技又属于哪种“果链”企业呢?答案是二级供应商。

六淳科技的产品主要是通过富士康、鹏鼎控股、京东方等一级供应商的合格供应商认证后,才进入苹果供应链,而其产品也主要应用于苹果iPad。

身处二级“果链”,也为六淳科技带来不少毛利。根据六淳科技公布财务数据显示,公司来自苹果产业链的毛利占主营业务的毛利超七成。具体来看,2018年至2021年上半年公司基于苹果产业链的毛利额贡献分别为7533.4万元、7394.46万元、1.06亿元、6298.69万元,占主营业务毛利额的比重分别为89.49%、74.54%、76.9%、84.66%。

在监管部门的第二轮问询时就提出,六淳科技的竞争对手(领益智造)都成为苹果的一级认证功能性器件供应商,为何公司目前仅为二级供应商?其原因为何?公司对于获取苹果一级供应商资质是否存在实质性障碍?

对此,六淳科技称,这是由于产业链分工决定了功能性器件厂商是终端品牌商的二级供应商。

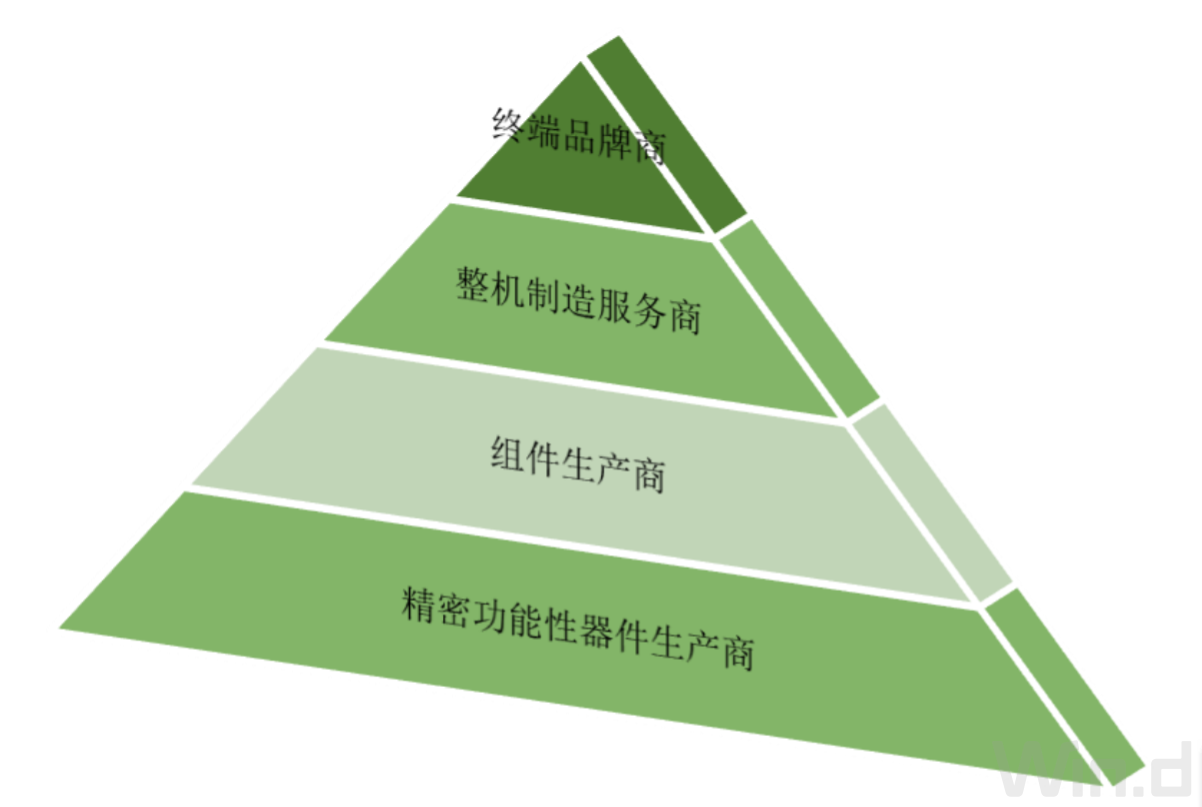

按照电子产业链的分工来看,主要分为四种类型:一是终端品牌商,即苹果、华为等,他们处于整个产业链的顶端;二是整机制造服务商,如富士康、伟创力等,这类公司直接从终端品牌商处获得订单;三是组件生产商,包括鹏鼎控股、京东方等,此类公司主要专注于产业链条的某个关键环节;四是各种精密功能性器件生产商,如领益智造、安洁科技等,这些企业主要是为整个产业链条提供最基础的支撑。

六淳科技还表示,将综合考虑细分市场竞争状况、资金运用筹划等因素,从而决定是否进一步开拓苹果产业链的关键功能性器件细分市场。如果发行人决定进入该等细分市场,将启动申请苹果公司直接认证的合格供应商资质相关事项。

话虽如此,六淳科技并未明说的是,要想成为苹果的一级供应商最核心的是研发水平,这是硬核指标。那公司离一级供应商到底有多远?差距到底有多大?

从研发水平来看,六淳科技差之甚远。数据显示,2018年至2021年,六淳科技的研发费用占营业收入的比例分别为3.51%、3.42%和3.44%,逐年走低。而其竞争对手,比如领益智造的研发费用率为6.6%,显然高于公司。

再从研发成果层面来看,目前六淳科技拥有发明专利5项,实用新型专利86项;领益智造则拥有发明专利94项,实用新型专利1294项。这就是差距。

最后再看领益智造的业绩情况,公司2021年的营业收入为304亿元,归母净利润为12亿元;而六淳科技同期的营业收入为5.6亿元,归母净利润为1亿元。营业收入的差距就超54倍,归母净利润也有12倍之差距。

无论是从研发投入抑或成果,还是从业绩情况来看,六淳科技与竞争对手领益智造之间的差距远不止一点点。

头顶“果链”顶着啥风险

正如六淳科技介绍,公司属于功能性器件厂商,是终端品牌商的二级供应商,其直接客户是富士康、京东方、鹏鼎控股、欧菲光等企业。

根据六淳科技招股书数据显示,按同一控制下的客户合并计算,2018年至2021年公司对前五大客户合计销售额占营业收入的比例分别为 91.28%、81.9%、72.63%和78%,尤其依赖富士康和鹏鼎控股。

其中,2018年至2021年,六淳科技对富士康的销售收入占营业收入的比例分别为40.1%、42.26%、35.56%和40.6%,但公司的产品集中于iPad类业务;而对鹏鼎控股的销售收入占营业收入的比例分别为31.57%、27.19%、24.38%和20.76%,产品主要应用于iPhone。整体的集中度较高。

值得注意的是,这些年,受到芯片供应短缺的影响,无论是富士康还是华为的收入都受到不同程度的影响。富士康的母公司鸿海精密财报显示,该公司2022年1月营收同比下滑10.89%(环比下滑37.88%);再看公司提供的数据显示,公司终端应用于华为品牌智能手机的产品销售收入从2020年度的4135.71万元,下滑至2021年上半年的420.17万元,全年预计下滑幅度超过80%。

如上所说,欧菲光也在六淳科技的客户名单中。2018年至2021年期间,公司对欧菲光销售收入分别为164.36 万元、1500.29万元、685.39万元和119.99万元,其中2019年为第三大客户。值得注意的是,欧菲光早被踢出果链。

客户过于集中,当客户自身的经营受到影响,势必会影响到六淳科技的经营情况。无论是从富士康还是从欧菲光给公司带来的收入情况,都能探究一二。那六淳科技的经营又是否具备可持续性呢?毕竟相较于真正的竞争对手,差距甚大。

此外,客户高度集中,也使得六淳科技的应收账款持续增长,且其账面价值占流动资产的比例较高。2019年至2021年期间公司的应收账款账面价值分别为1.17亿元、2.07亿元和2.27亿元,占流动资产的比例分别为65.58%、55.1%和53.34%。

业内人士分析称,应收账款较高存在一定的财务风险,如果公司客户财务状况恶化或无法按期付款,将使得公司面临较大的营运资金压力。倘若坏账风险出现,六淳科技拿什么来应对?

除此之外,备受关注的另一家“果链”企业——兴禾股份,和六淳科技一样,都属于苹果的二级供应商。该公司的两名股东曾为苹果前员工,以750万元获得5%股权,两人在苹果任职时对接的客户均为现公司的主要客户,来自相关客户的订单在两人入职时增加,在两人转让股权后大幅减少,发审委质疑两人入股构成利益输送或不正当竞争。

还有就是和六淳科技一样,兴禾股份来自苹果产业链的收入金额占比、在手订单金额均大幅下滑,发审委质疑其经营的可持续性。鉴于此类相关问题,3月初有10家首发企业上会,唯独兴禾股份未通过,该公司属于审核不通过造成的被否。

有着兴禾股份的前车之鉴,再加上当下六淳科技有在被第四轮问询,那公司又有几分把握能够成功上市?

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章