“没想到,某辉超市里的国产牙膏只剩下冷酸灵了!”一位消费者对《商业观察》说。

一句具有魔性的洗脑广告词“冷热酸甜,想吃就吃”,使得冷酸灵被大众所熟知。6月6日,冷酸灵牙膏的母公司重庆登康口腔护理用品股份有限公司(下称“登康口腔”)向深交所递交招股书,拟在沪市主板挂牌上市,由中信建投担任保荐机构。

值得注意的是,冷酸灵母公司登康口腔在IPO前多次进行现金分红,分红总金额约3.34亿元,令人质疑或的是,登康口腔一边摆着不差钱的姿态,却又要闯关资本市场,这般操作难免不被质疑有圈钱的嫌疑。

国货牙膏为何现在才上市?

出生于80年代的人,都知道在中国牙膏市场上的“四大天王”,即:中华、两面针、冷酸灵和蓝天六必治,后来被“四大金刚”所替代——高露洁、佳洁士、黑人和中华,外资牙膏已占据国内市场的半壁江山。

曾经的“四大天王”,虽然唯一得以保留品牌名称的中华但早已不再姓“中”、蓝天六必治已销声匿迹、两面针“躲进”酒店免费牙膏,何曾想,冷酸灵如今却“逆袭”拟闯关A股市场。

登康口腔的前身是重庆牙膏厂,发展史可追溯到1939年的大来化学制胰厂,到了2001年进行股改,联合重庆百货、机电集团、化医集团和新世纪百货共同成立登康口腔。直到2018年才启动混改,为A股上市做准备。

值得一提的是,登康口腔的竞争对手们早已登陆资本市场,前有同为老牌牙膏品牌的云南白药于1993年上市,后有2004年上市的两面针。如此对比下来,登康口腔选择此时上市,未免太迟了些。

此外,近些年越来越多的新兴牙膏品牌问世,尤其是外资品牌,对国货牙膏的市场份额冲击越来越大。此时上市,对于登康口腔来说是最佳时机吗?不少市场人士都在质疑,为何公司会选择在成立35年之际上市?

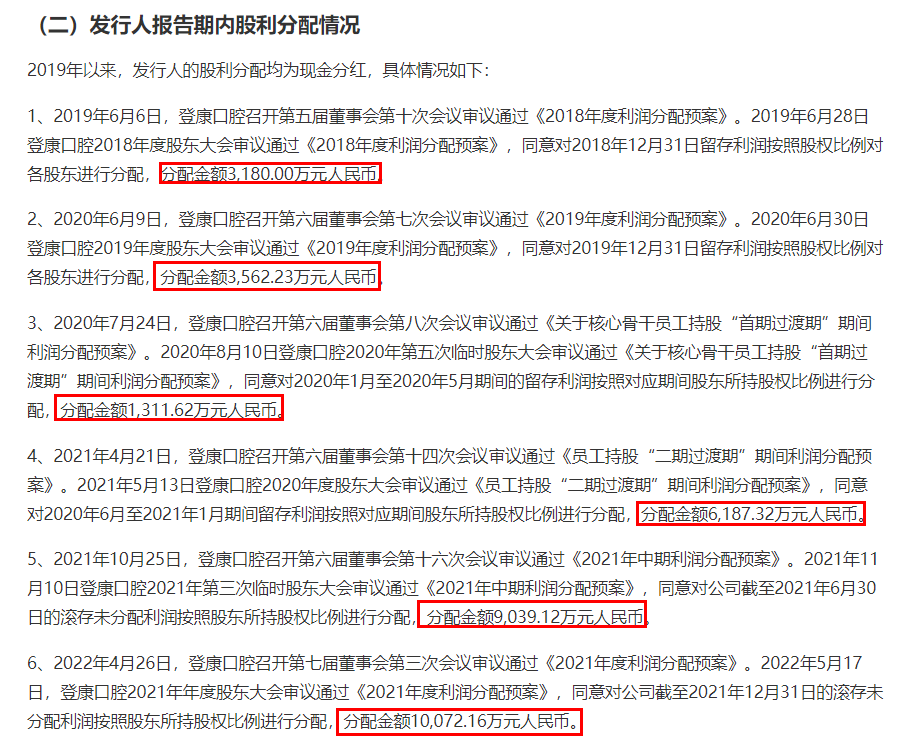

正如上面所说,登康口腔从2018年就开始为上市做准备。查看招股说明书发现,公司从2019年至今年四月底期间,多次进行现金分红事宜引起不少投资者的关注。

细算下来,2019年6月6日至2022年4月26日期间, 进行6次现金分红,总共的分红金额约3.34亿元,超过过去三年的2.77亿元净利润总和。其中,2021年度的现金分红最高,金额超1亿元,占2021年归母净利润的比例约85%。

如此大手笔分红,看来登康口腔并不差钱。对此,业内人士认为这样的操作手法或存在着圈钱的嫌疑。

拟将过半募资用于营销合理性何在?

登康口腔在发展中,是重渠道还是重产品?从公司的募集资金用途中找到答案。

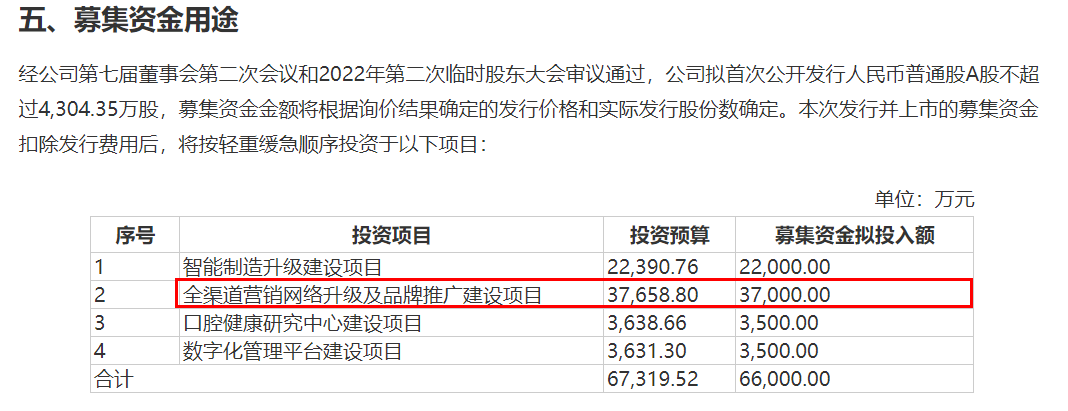

此次,登康口腔IPO拟募集资金6.6亿元,2.2亿元用于智能制造升级建设项目,3.7亿元用于全渠道营销网络升级及品牌推广建设项目,3500万元用于口腔健康研究中心建设项目,3500万元用于数字化管理平台建设项目。

其中,3.7亿元的募集资金拟投向“全渠道营销网络升级及品牌推广建设项目”。据该项目介绍,主要用于全渠道营销网络升级及品牌推广建设。其中全渠道升级包括线上和线下,线下渠道包括拓展711、罗森、全家等终端系统;线上渠道则包括中心电商平台、兴趣电商平台以及其他电商平台的广告投放、促销商务合作、内容运营相关服务采购支出等。

在招股说明书中,登康口腔表示:“本项目建成后,将提高公司在全域全渠的市场竞争能力,提升公司品牌知名度和影响力,从而扩大市场份额,推动公司长期持续健康发展。”

值得注意的是,这些年来登康口腔营销推广上极为卖力。根据尼尔森2021年线下零售统计数据,冷酸灵牙膏市场零售额份额位居行业第四、本土品牌第二。

根据登康口腔2021年年报数据显示,公司有1198名员工,其中销售人员为646人,占比53.92%;研发技术人员仅105人,占比仅8.77%。

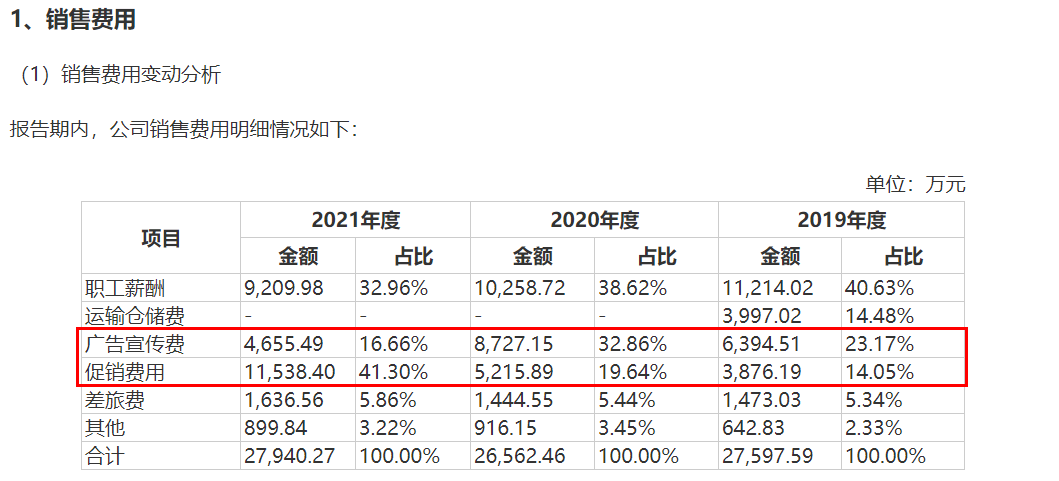

2019年至2021年期间登康口腔的销售费用,分别为2.76亿元、2.66亿元、2.79亿元,占营收比重分别达29.24%、25.8%、24.45%,远高于云南白药、两面针等其他老牌国货品牌。其中,公司在广告上的花费分别为6394.51万元、8727.15万元和4655.49万元,2021年降低是因为疫情的因素。

另外,公司促销活动上的投入金额也是越来越多。2019年至2021年期间,其促销费用分别为3876.19万元、5215.89万元和1.15亿元;同期的研发费用分别为3030.1万元、3169.58万元和3551.8万元,对比起来,公司在研发上的投入显得甚是“吝啬”。

“重营销轻研发”,最终给登康口腔带来的实际效益又如何?2020年和2021年的营业收入分别为10.29亿元和11.42亿元,同比增长9%和10.97%;归母净利润分别为0.95亿元和1.18亿元,同比增长50.78%和24.8%。

根据登康口腔的业绩情况可看出,大量的营销推广投入吞噬着公司的净利润,使得2021年的归母净利润增速出现大幅度下滑。这么看来,登康口腔还拟用募资的3.7亿元继续投入在营销推广项目,其合理性何在?

业内人士认为,重营销还是重产品,对于登康口腔来说是一个分叉口,倘若产品力不足或是跟不上时代,即使花巨资或许也难打开业绩增长的新天地。

低价出生或难“华丽变身”

根据中国口腔清洁用品护理协会的定义,中国牙膏市场的产品按照标准支(100克/支)单价划分,主要有五个等级:AAA级牙膏(>22元/支)、AA级牙膏(15元~22元/支)、A级牙膏(9元~15元/支)、B级牙膏(7元~9元/支)、C级牙膏(<7元/支)。

截至6月19日,根据冷酸灵京东自营店售卖的牙膏价格显示,冷酸灵专研抗敏牙膏(110g)的价格为14.9元/支;冷酸灵防菌抗敏牙膏(180g)的价格为9.9元/支;冷酸灵全家福牙膏专业抗敏5支套装(620g)+极地白旅行装(30g*2)的价格为49.9元;冷酸灵极地白泵式牙膏3支套装的价格为54.9元。

算下来,登康口腔的牙膏单价大多数都处于A级档次的稍低段位,属于中低端产品。这样的低定价也给公司埋下隐患,毕竟低价不是长久之计,倘若日后需要靠提价来创业绩,这将是一大考验。除此之外,公司想要扭转消费者心目中的低端品牌形象,来一个“华丽变身”为高端产品,也存在一定难度。

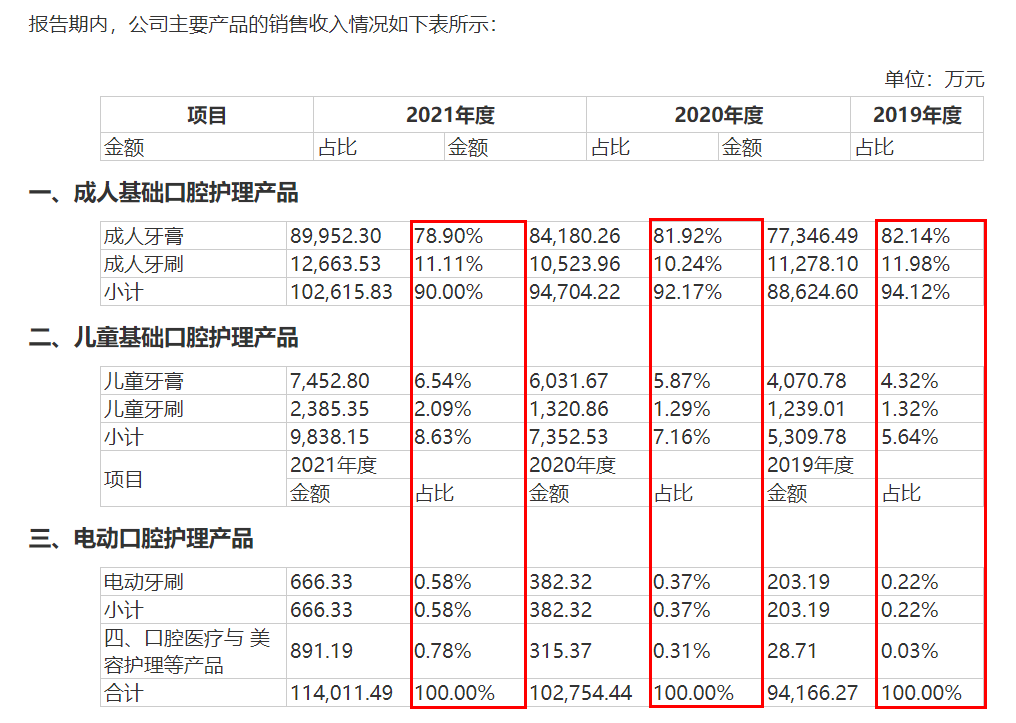

另从登康口腔的收入结构来看,还存在着依赖单一产品的情况。根据公司招股说明书数据显示,2019年至2021年,登康口腔成人牙膏销售收入分别为7.73亿元、8.42亿元和8.99亿元;占主营业务收入的比重分别为82.14%、81.92%和78.9%。

尽管登康口腔意识到营收来源过于单一的问题,也在开发一些新产品,比如:电动牙刷、儿童牙膏之类的相关产品。但是从财务报表呈现的成绩来看,效果甚是有限。

就以2021年的数据来看,儿童基础口腔护理产品在主营业务收入9828万元,占比8.6%;而电动口腔护理产品(即电动牙刷)和口腔医疗与美容护理等产品的收入为666万元,占比均不足0.58%。可这些产品的收入甚微,短期内或难为登康口腔贡献力量。

根据欧睿国际数据显示,我国电动牙刷市场规模在2017年至2021年实现复合增长率27.27%,至2021年电动牙刷市场规模已达90.15亿元,占口腔护理市场快速提升至17.24%。

对于登康口腔来说,入局电动牙刷市场可谓是前有狼后有虎,竞争相当激励。国内中高端电动牙刷市场由欧乐等外企所垄断。在中低端市场,薇美姿旗下的舒客、好来化工、高露洁等企业占据较大的市场份额。包括家电企业都在涉足该领域,比如:海尔、美的等企业。

登康口腔在电动牙刷领域,既无规模优势又没技术优势,拿什么与其他企业进行竞争?

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章