自2020年中国茶叶股份有限公司(下称“中国茶叶”)、八马茶业股份有限公司(下称“八马茶叶”)等茶业企业争相提交招股书以来,三年的时间,茶叶第一股的竞争却迟迟没有落定。其中中国茶叶的IPO进程长期中止无法推进,八马茶叶则已进行了多次尝试,普洱澜沧古茶股份有限公司(下称“澜沧古茶”)更是转战港股以求突破。

随着全面注册制改革的推进,A股茶叶第一股的竞争或将迎来转机。2020年6月就已提交招股书,期间IPO申报长期处于中止状态的中国茶叶终于在全面注册制平移的过程中更新了招股书,其被冻结的IPO进程也有了新进展。

但是,2020年11月监管层反馈意见中提及的公司成品采购比例高、产能利用率低等情况,经过2年多的时间后,中国茶叶并没有明显改善。IPO进程长期无法推进,2017年以10.07亿元估值参与员工持股计划的189名员工还能否依靠企业上市的造富效应从而瓜分12亿元市值呢?

加盟商采购逆势大涨

中国茶叶是一家国企改制而来的茶企,前身是中国茶叶公司,发展至今已有数十年的历史。在改制与企业转型的过程中,中国茶叶逐渐轻资产化,除控制少数茶厂、茶树外,公司的原叶、毛茶以及精制茶主要依赖于外部采购。

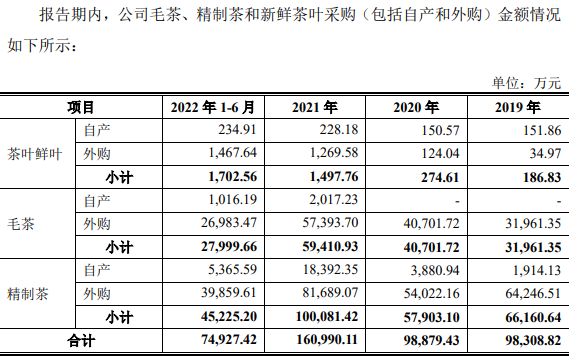

数据来源:招股书

2020年监管层在给中国茶叶的反馈意见中,与八马茶叶类似,就已对公司原叶、毛茶以及精制茶主要依赖外部采购的问题进行了提问。但截至2022年上半年,中国茶叶原材料尤其是精制茶主要依赖外部采购的情况并无明显改善。

其中茶叶鲜叶的自产率由2020年的54.83%下降到了2022年上半年的13.8%;在此期间,毛茶的自产率由0上涨到了3.6%;精制茶的自产率由6.7%上涨到了11.86%,但整体的自产率依旧较低。根据最新数据,公司的产能利用率由2020年的61.6%上涨到了2022年上半年的75.49%,有了明显的上涨,但仍不饱和。

销售的产品是否主要来自于自产决定了企业的类型,若公司销售的产品主要来自于自产,那企业无疑是一家制造业公司;如果大部分依赖外采,那公司在属性上更接近于一家贸易企业。资本市场支持制造业发展的大背景下,贸易类企业难以获得监管层的青睐,300多家正在排队的IPO企业中,无一家公司将自身定义为商业贸易公司。

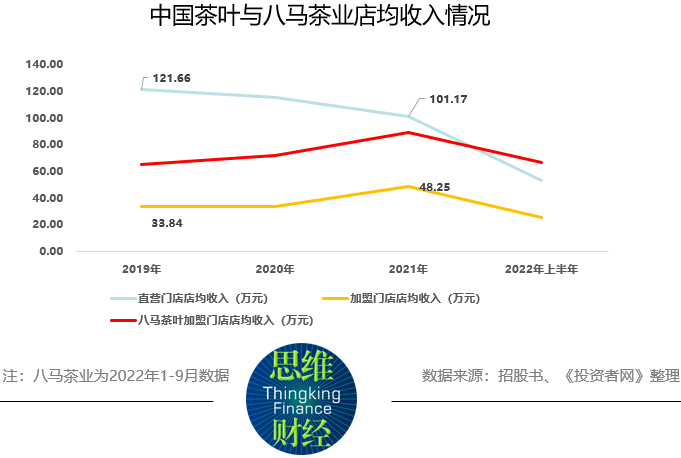

《投资者网》还注意到,与八马茶业类似,中国茶叶在销售模式上也较为依赖加盟商。2021年加盟商门店为公司贡献了2.28亿元的收入,在公司品牌茶业务销售收入中的占比达到71.68%,较2020年的1.44亿元相比增长了58.33%,是公司收入增长的重要来源之一。

中国茶叶加盟商店均收入由2019年的33.84万元/店上涨到了2021年的48.25万元/店,涨幅高达42.58%;同周期内,八马茶业加盟商店均收入由2019年的65.45万元/店上涨到了2021年的89.19万元/店,涨幅为36.27%,较中国茶叶低了数个百分点。值得一提的是,在同周期内,中国茶叶直营店面提供的品牌茶店均收入却由2019年的121.66万元/店下降到了2021年的101.17万元/店,降幅达16.84%。

或是为了杜绝消费类企业通过向买断式的经销商(加盟商)压货来提高公司业绩,以此冲击IPO,在最新的上市指引中,对经销商相关的信息披露要求大幅增加,其中就要求企业与保荐机构阐明“经销商向发行人(企业)采购规模是否与其自身业务规模不匹配”。在这样的上市指引下,不知中国茶叶又要如何向监管层以及市场说明,公司加盟商店均收入变化情况与其自身直营店以及可比公司加盟商店均收入变化之间的差异了。

高管短期频繁变更

目前主板上市企业的定位主要有业务模式成熟、经营业绩稳定等几个硬性标准,其目的就是为了杜绝IPO企业在完成首发后出现业绩变脸的情况。因此,IPO企业高级管理人员的稳定性也成为监管层与市场考核的要点。

最近几年,中国茶叶高级管理人员的变动却较为频繁。2019-2022年10月期间,中国茶叶的董事会进行了6次变动。过去3年内总经理也进行了三次变更,2020年1月份,该公司的总经理还是王贵卿,他因为达到退休年龄,在2020年1月17日卸任,由当时的公司董事长殷建豪代行总经理职责,2021年7月9日,殷建豪正式担任中国茶叶的总经理,而在2022年10月新一轮变更中,中国茶叶的董事长变为了陈朗,又聘任沈芃担任公司总经理。

此外,虽然公司与八马茶业的员工数都是2000多人,但中国茶叶与八马茶叶的人员构成却大不相同。截至2022年9月八马茶业拥有总员工2317人,其中销售人员占比为76.05%,管理人员占比仅有10.32%;而截至2022年上半年,中国茶叶拥有总员工2702人,其中的管理人员占比高达24.91%,销售人员的占比仅为32.86%。

在争夺中国茶叶第一股的几家公司中,中国茶叶管理人员在总员工中的占比与澜沧古茶的26.14%接近,但澜沧古茶员工总数仅四百多人。

图片来源:招股书

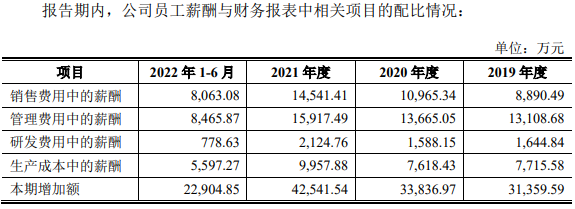

值得一提的是,在公司董事长、总经理等高级管理人员均不在公司处领取薪酬的情况下,管理人员的薪酬仍是公司薪资开支中最大的一部分。2019年的占比高达41.8%,2022年上半年的占比也有36.97%。

而与公司庞大的管理团队不匹配的是,2019-2022年上半年期间,中国茶叶因管理方面的瑕疵收到了监管部门合计19项的处罚。其中公司分支机构因未按时报税或报税资料不规范的问题就受到了税务部门的5次处罚;此外还有广告违规、生活垃圾管理不规范等内控、管理方面的问题。

董事会频繁变更、管理体系庞大却与管理能力不匹配,中国茶叶又要如何让监管层与市场对公司的管理团队产生信任呢?

上市后员工收益倍增

2020年3月提交招股书,此后,公司IPO进度迟迟没有推进,一定程度上说明了中国茶叶此次申报IPO的时机并不成熟。2017年混合所有制改革时与新增股东签署的协议对上市有所约定,加之上市后189名员工持有的公司15%的股权价值上市后将大幅上涨,这或许是中国茶叶积极IPO的主要推动力。

2017年,中国茶叶进行了混合所有制改革。控股股东中国土产畜产进出口总公司(以下简称“中土畜”)以整体10.07亿元的估值,向Polystone、三井物产等股东转让了中国茶叶45%股权的股权后,又以同样的估值接受Polystone、三井物产以及员工持股平台茶缘一号等股东的增资。交易完成后中土畜的持股由100%下降到了40%,中国茶叶也成为一家由央企控股,外资、员工持股平台参股的混合所有制企业。

在《合资合同》中,中国茶叶对Polystone、三井物产等股东给予了承诺,称“公司及中土畜总公司应尽最大努力尽快为公司的上市做准备,并应尽最大努力在投资人交割后3周年之前完成公司上市。”

值得一提的是,在完成混合所有制改革后,茶缘一号、茶缘二号、茶缘三号、茶缘四号四只员工持股平台合计持有中国茶叶15%的发行前股份。穿透后出资人有公司前董事长殷建豪、董事吴飞等部门或分支机构领导共189人。

此次IPO,中国茶叶拟发行不超过12%的股份募集11.4亿元的资金,对应整体估值将高达95亿元。发行后,茶缘一号、茶缘二号等四只员工持股平台仍将持有公司13.2%的股权,以拟发行市值计算,这批股权的对应价值将高达12.54亿元,189名员工的人均持有市值在660万元以上。

不过,中国茶叶的资产结构能否支撑起95亿市值还不太好说。以拟发行市值计算,发行后,中国茶叶的市净率将在4.72倍,但申万食品饮料行业124家企业市净率的中位数仅为3.54倍。而作为一家轻资产、精制茶主要依赖外部采购的企业,公司固定资产的账面余额仅有3.49亿元,在总资产中的占比为10.98%,减值风险较大的存货却在公司总资产中的占比高达52.07%。

近三年时间内监管层反馈的经营模式问题仍未明显改善,加盟店店均收入逆势增长的中国茶叶,在全面注册制改革要求企业透明、自律的背景下,又要如何回应外界质疑,向监管层与市场证明自身的投资价值呢?

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章