12月11日,希迪智驾(03881.HK)作为中国商用车智能驾驶领域的领先企业,正式开启港交所上市招股。此次上市,公司计划全球发售540.798万股,其中香港公开发售约5%,国际发售约95%,另有15%超额配股权。招股时间为12月11日至12月16日,发售价为263.00港元每股,上市日期为12月19日。此外,公司还引入了基石投资者,包括工银瑞信、工银瑞信国际、前海开源群巍、湘江智骋及智驾一号等,计划认购5.461亿港元的股份。

值得关注的是,公司创始人为李泽湘教授,拥有43.64%的投票权。李教授是大疆创始人汪滔的导师、前董事长、被冠以大疆教父的称号,他发起的松山湖国际机器人产业基地已孵化140多家硬科技公司,总估值超过2000亿元。在李教授的光环下,上市前,希迪智驾已经吸引了诸多明星机构的追捧,包括红杉资本、新鼎资本、联想控股、百度风投、方正和生投资、重庆两江基金、光大控股、光控众盈等参与投资。

低估值+高增长,未来成长可期

此次上市,按照263.00港元每股的发行价计算,公司的上市总市值为115亿港元 ,最新12个月的总收入为人民币5.60亿元,对应的PS(TTM)倍数约为19倍。而在港股市场,公司在智能驾驶领域的可比上市公司包括小马智行和文远知行,它们均具有较高的估值,截至12.10的PS(TTM)倍数分别为73倍、42倍,明显高于希迪智驾的上市估值。而相比小马智行和文远知行,希迪智驾专注商用车领域,其商业化落地更快,收入规模增长更快,2022年至2024年复合年增长率高达263.1%,且调整后净亏损持续收窄,优势明显。对比来看,希迪智驾此次上市的估值偏低,具有一定的提升空间。

公司概况:深耕商用车智能驾驶,商业化进展行业领先

希迪智驾成立于2017年,专注于商用车智能驾驶产品及解决方案的研发与商业化,核心业务聚焦于封闭环境自动驾驶卡车、V2X(车路协同)解决方案及智能感知解决方案三大领域,尤其在采矿及物流场景的封闭环境应用中形成核心竞争力。公司以“元矿山”解决方案为核心,整合专有算法与商用智能驾驶硬件,实现无人采矿作业的自主操作,同时拓展V2X智能交通解决方案及面向轨道交通与商用车的智能感知系统,构建了同一技术路线下高度解耦且多元化的产品矩阵。

凭借持续的技术创新与商业化探索,公司取得了多项行业突破性成绩。截至最后实际可行日期,公司已向中国某矿区交付56辆自动驾驶矿卡,与约500辆有人驾驶卡车混合行驶,组建全球最大的混编作业采矿车队;交付了中国首个完全无人驾驶纯电采矿车队。此外,公司的列车自主感知系统(TAPS)是目前中国唯一实现列车独立安全感知的产品,且是首批推出商业化V2X产品的智能驾驶企业,在七个国家级车联网先导区中的五个实施了V2X项目,奠定了行业领先地位。

主营业务:三大产品体系,收入结构多元化

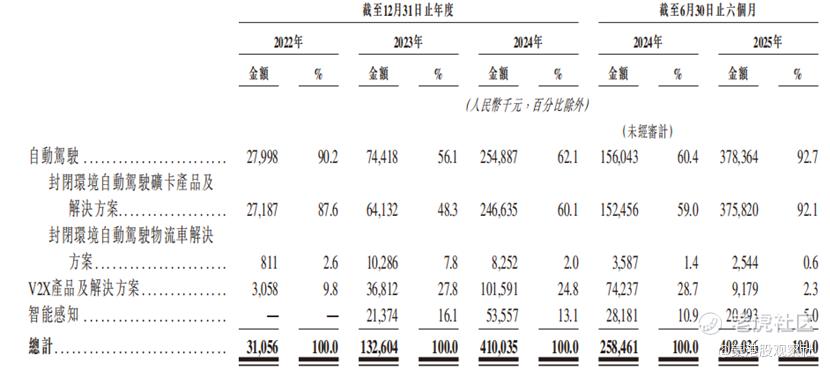

公司的主营业务围绕商用车智能驾驶核心技术,形成三大产品及解决方案体系,分别为自动驾驶、V2X产品及解决方案、智能感知解决方案。自动驾驶解决方案包括“元矿山”封闭环境自动驾驶矿卡解决方案及封闭环境自动驾驶物流车解决方案,前者可实现矿场自主运输、远程控制挖掘等功能,后者主要在化学工业园区、物流及制造枢纽执行无人驾驶重型物流任务;V2X产品及解决方案融合感知技术与交通优化算法,实现交通参与者与路侧基础设施的信息交互,提升道路安全与通行效率;智能感知解决方案则涵盖列车自主感知系统(TAPS)及商用车车载智能感知与安全管理解决方案,分别服务轨道交通安全运营与商用车队风险管控。

从收入构成来看,封闭环境自动驾驶矿卡产品及解决方案是核心收入来源,2025年上半年贡献收入3.76亿元,占比92.1%;V2X产品及解决方案与智能感知解决方案分别贡献917.9万元和2049.3万元收入,占比2.3%和5.0%。

财务分析:规模快速扩张,盈利逐步改善

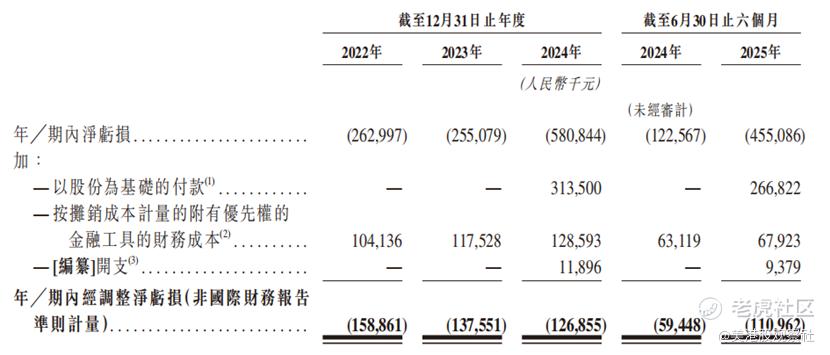

近年来,公司收入规模实现爆发式增长。2022年至2024年,公司收入从人民币3105.6万元增至4.1亿元,复合年增长率高达263.1%;截至2025年6月30日止六个月,收入进一步增至4.08亿元,较上年同期增长57.9%。公司收入的快速增长得益于核心产品市场需求的释放及客户群的持续扩大,截至2025年6月30日 ,公司已交付414辆(套)自动驾驶矿卡(系统),收到647辆(套)自动驾驶矿卡(系统)的指示性订单,为未来收入增长奠定基础。不过,行业正处于商业化早期阶段,公司尚未实现盈利,2022年至2024年分别录得净亏损。不过,按照调整后的净利润来看,公司的净亏损逐步改善,经调整净亏损率已呈现改善趋势,从2022年的-511.5%收窄至2025年上半年的-27.2%,盈利能力正在逐步改善。

毛利率方面,公司已摆脱初期的毛损状态,实现稳步提升并趋于稳定。2022年公司录得毛损率19.3%,主要受首个大规模自主采矿项目的竞争性定价策略影响;2023年毛利率转正至20.2%,2024年进一步提升至24.7%;截至2025年6月30日止六个月,毛利率维持在17.1%的相对稳定水平,主要得益于规模效应的显现。

竞争优势:持续研发投入,建立行业协同体系

公司的核心竞争优势体现在技术研发与商业化落地的深度融合。截至2025年6月30日,公司研发人员达249人,占员工总数的54.1%,核心研发团队成员平均拥有逾15年工程经验,具备境内外知名科技公司工作背景。往绩记录期内,公司研发开支合计达5.45亿元,持续的投入转化为深厚的技术储备,截至最后实际可行日期,公司在中国拥有356项注册专利(含164项发明专利)、513项专利申请、76项软件版权及267项注册商标,海外亦拥有11项注册专利及7项商标,强大的知识产权储备为产品创新提供保障。公司的自动驾驶矿卡解决方案经中国计量科学研究院认证,无人矿卡运输效率超过有人驾驶矿卡,技术实力得到权威认可。

在生态合作与商业化能力方面,公司构建了稳固的行业协同体系。与汽车OEM建立了三种合作模式,涵盖整车设计、电气化系统及软件提供、关键部件供应等多个维度,保障了产品的稳定供应与技术整合效率;客户群体涵盖矿山拥有者及经营者、政府实体、商用车制造商等,虽目前客户集中度仍较高,但客户基础正持续多元化。公司率先实现封闭环境智能驾驶技术的商业化落地,积累了丰富的真实场景数据与项目执行经验,形成了“技术研发-商业化验证-数据迭代-产品优化”的良性循环,这种先发优势与生态资源整合能力构成了行业新进入者的重要壁垒。

行业前景:市场规模高速增长,集中度逐步提升

中国商用车智能驾驶行业正处于快速发展的黄金期,政策支持与市场需求双轮驱动行业规模扩张。根据灼识咨询数据,2024年中国智能驾驶商用车市场规模达48亿元,预计至2030年将增至7743亿元,2024年至2030年复合年增长率高达133.5%。其中,封闭环境作为智能驾驶技术率先落地的场景,2024年市场规模为26亿元,预计2030年将达568亿元,复合年增长率67.5%;自动驾驶矿卡解决方案作为封闭环境中的核心细分领域,2024年市场规模达19亿元,预计2030年将增至396亿元,复合年增长率65.3%,市场空间广阔。政策层面,国家发改委等部门明确提出加快煤矿智能化建设以促进安全发展,要求2026年实现煤矿智能化产能占比不低于60%、危险繁重岗位智能装备替代率不低于30%,为行业发展提供了明确的政策导向。

行业竞争格局方面,目前中国商用车智能驾驶市场相对分散,众多参与者仍处于探索技术突破及积累数据阶段,希迪智驾处于相对领先位置,商业化进展成效显著。随着技术的不断成熟与市场需求的持续释放,公司有望进一步抢占市场,提升市场份额。

投资价值分析:增长潜力较大,长期价值凸显

未来,公司具有较大的增长潜力。首先,核心产品市场渗透率提升空间巨大,2024年中国自动驾驶矿卡的渗透率仅约7%,随着采矿行业“无人化、少人化”转型需求的迫切性提升,以及公司产品在效率与安全方面的优势凸显,核心产品的市场需求将持续释放,公司有充足订单在手,短期收入增长提供坚实支撑。其次,业务多元化与国际化布局打开增长天花板,公司在巩固采矿场景优势的同时,持续拓展物流、智能交通、轨道交通等场景应用,海外市场方面已签订沙特阿拉伯哈伊勒零废弃物倡议相关协议,未来国际市场份额有望逐步提升。最后,随着技术不断迭代与成本持续优化以及规模效应的显现,公司产品毛利率有望进一步提升,经调整净亏损率有望持续收窄,并逐步实现盈利转正。

从长期投资价值来看,智能驾驶商用车市场空间较大,具有长期的投资价值。商用车智能驾驶技术的应用不仅能够提升运营效率,更能解决采矿、物流等行业的安全痛点与劳动力短缺问题,具有显著的社会价值与商业价值。公司作为行业内率先实现商业化落地的企业,凭借技术研发、场景适配、生态合作等方面的核心优势,有望在行业高速增长过程中持续扩大市场份额。随着核心业务规模效应的显现、多元业务的逐步放量及盈利质量的持续改善,公司的长期投资价值将逐步兑现,有望成为商用车智能驾驶领域的标杆企业。

$希迪智驾(03881)$

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章