搞懂:工业射线检测是什么?行业风口来了吗?

多浦乐(301528.SZ)是超声无损检测设备制造商,无损检测顾名思义,是指通过材料内部结构异常引起的物理变化,在不损害检测对象的情况下检测试件,是制造业的关键辅助技术,在把控产品质量、预防安全事故、降低生产成本、延长设备寿命、支撑重大工程建设等领域有重大意义。

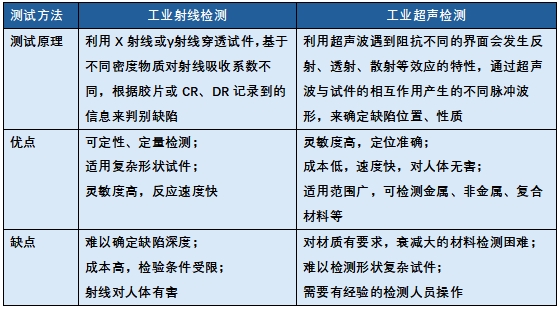

工业射线检测和超声检测并列为无损检测两大核心领域,二者具有一定的互补性,各有侧重,具体差异如下表:

相较于超声检测,工业射线检测在探测焊缝气孔、虚焊、短路等缺陷时效果突出,在商业航天、新能源汽车、半导体、锂电池生产等高端制造领域占据不可替代的地位。

从行业格局来看,国内工业射线检测企业起步较晚,核心技术长期被国际大厂垄断,国产设备厂商多以集成制造为主,核心零部件国产化正处于快速追赶阶段,尽管国产企业如日联科技在微焦点X射线源等关键零部件上已有突破,但产品性能仍与国际头部企业存在差距。目前以Yxlon、Nordson为首的国际大厂占据绝大部分市场份额,头部6家企业市占率超50%。不过,随着我国高端产业升级提速,国产替代需求持续爆发,国产厂商有望在市场扩张与技术升级的推动下,逐步打破国际企业的垄断格局。

(二)要点解读:如何看待多浦乐跨界布局工业射线检测?

多浦乐这次跨界布局工业射线检测可谓既在意料之外,也在情理之中。

意料之外的是,多浦乐此前完全聚焦超声无损检测,主营便携式超声相控检测仪、自动化检测设备等超声检测设备,仅披露过“具备射线领域的人才储备”。此次公司没有通过新闻采访、投资者交流平台释放预期,而是直接修订《公司章程》扩展经营范围,次日紧接着便披露相关设备生产销售获广东省生态厅批复,节奏之快打了市场一个措手不及。

情理之中的是,作为超声检测领域龙头,多浦乐相控阵技术已达国际领先水平,在国产替代浪潮下市场地位稳定。随着市场竞争加剧,在相对扎实的基本面支撑下,对无损检测产品矩阵进行多元化布局,是公司强化综合服务能力,向下游市场拓展影响力的必然选择。

从时间点来看,工业射线检测业务应是多浦乐未来战略布局的重点方向。11月13日公司刚完成董事会换届选举,12月新管理层首次公告便宣告经营范围扩张,并同步宣布获《广东省生态环境厅关于广州多浦乐电子科技股份有限公司生产、销售、使用工业CT、工业DR装置项目环境影响报告表的批复》。

批复文件显示,公司“使用X-Ray研发部实验室铅房生产、销售工业CT、工业DR已通过生态厅技术评审,预计年生产20台OMNI-CT1、30台OMNI-DR1两种Ⅱ类射线装置,主要用于半导体、集成电路、平板类工业产品、PCBA、BGA等产品进行焊点和线路无损检测。”

这意味着,多浦乐本次业务扩张并非炒概念,更像是基于信披合规而对业务扩展做出的正式公开。从批复内容判断,公司相关项目研发大概率已取得突破性进展,甚至有实际产品落地,新业务开辟所需的时间可能并不会太久。从商业角度分析,多浦乐入场时间点的选择很精妙,未来很可能有政策支持,而且市场阻力较小:

1.行业大环境:今年我国半导体、新能源电池等高端制造业的发展步伐明显提速,“十五五”计划也将进一步明晰新兴产业、未来产业发展路径。在产业升级的大背景下,叠加近年来地缘政治危机的影响,作为决定产品质量安全的核心检测设施,无论是超声无损检测还是工业射线检测设备的国产替代都将是必然趋势,增量市场确定性强。

2.产业协同:多浦乐虽不曾开展射线检测业务,但对其经营并不陌生。一方面,工业射线检测和超声无损检测高度互补,无损检测行业的经验互通可以帮助多浦乐避免试错成本;另一方面,超声检测的下游客户同样存在工业射线检测需求,新业务可以共享客户资源,而且两个业务板块的整合实际上能够大幅提升综合服务能力,是一种双向赋能。

3.竞争格局:虽然多浦乐本次并未披露研发进展和有关产品参数,技术上存在客观不确定性,但我国国产工业射线检测设备尚处于起步阶段,各大企业在核心零部件上技术差距有限。如前文分析,无损检测设备的国产替代是一种刚需,目前市场竞争的主线是与国际大厂争夺份额,并非国产企业间的同业竞争,凭借龙头大厂的研发优势,多浦乐具备厚积薄发的可能。

抛开商业落地的经营风险,工业射线检测设备领域技术突破加国产替代的产业逻辑清晰,市场确定性强,新业务能否跑通的关键还是要回到公司最终的产品力。

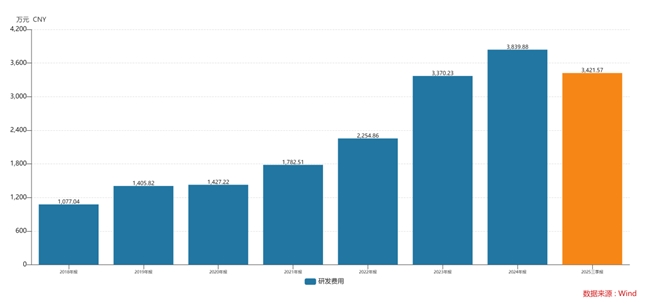

目前多浦乐尚未披露有关产品进展和相关参数,常规来讲,起步阶段大概率以整机组装为主,试水市场,探索下游链路。不过近年来公司研发投入维持高速率增长,结合行业领先的研发团队建设,多浦乐也具备攻坚冷光源等核心零部件的技术实力,后续有待进一步官方披露,有新进展我也会第一时间与大家分享。

(三)风险提示:新业务压力在哪?能否顺利完成落地?

工业射线检测设备新业务前景明朗,能够帮助多浦乐增厚营收,然而市场可能担心的点更多回到现实,公司基本面能否为新业务开拓提供有力支持?

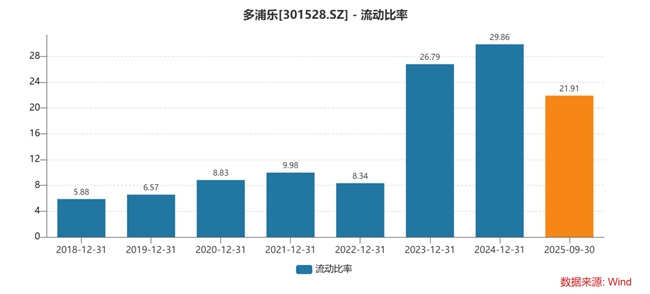

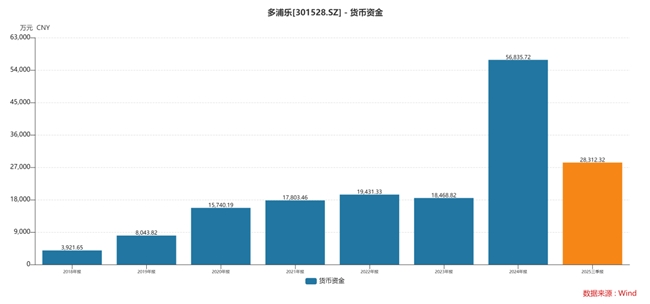

多浦乐是典型的“小而美”公司,技术自主性强,销售毛利率70%左右,净利率长期维持在30%以上,2024年公司营收1.62亿元,归母净利润5160.34万元,研发费用3839.88万元,占总营收的23.7%。小体量轻资产、重技术创新的运营模式为公司提供了充足的灵活度与强盈利能力,但对应受市场冲击的影响较大。如果工业射线检测设备业务进展不及预期,利润率将面临较大的下行压力,公司能否支撑后续的研发投入,也有待进一步验证。

第一批产品大概率是公司进入工业射线检测领域的先发尝试,业务模式以集成制造为主,积累经验、试水市场是核心目的。短期较难为公司带来大量盈利,更多的还是研发端与市场端的拓张压力。不过从基本面来看,多浦乐的资本结构和业务模式健康,应对风险缓冲空间大,本次业务扩张的顺利落地问题不大。

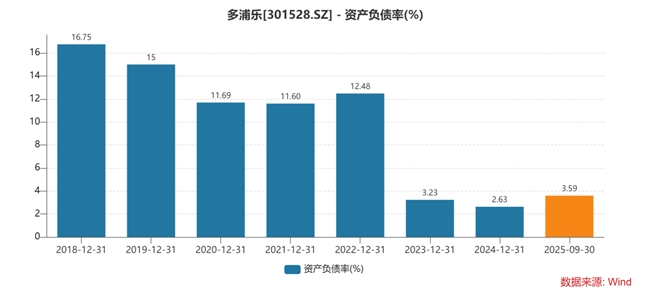

2023年多浦乐募资超11亿元登陆创业板后,资本结构获得了极大优化。一方面,公司资产负债率大幅下降并维持在4%以下,具备较高的偿债能力与现金储备,后备弹药相对充足;另一方面,多浦乐在具备同业中少有的上市公司融资平台同时保有了健康的股权结构,创始人蔡庆生先生持股39.68%,第二大股东蔡树平先生持股6.93%,存在引入外部投资者提升新业务竞争力的可能。整体来看,针对新业务开发受阻的可能情况,多浦乐可通过加强研发与资本运作兜底,风险承受能力较强。

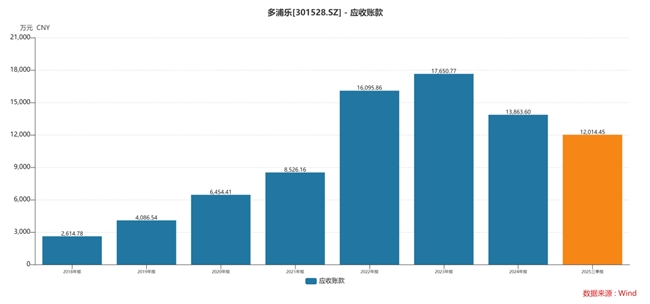

回到具体经营上,多浦乐市场地位的确立主要靠全球领先的相控阵超声检测技术,而目前全球相控阵超声检测的渗透率仅有20%,随着AI技术和太空经济的爆发,市场对高端工业检测设备的需求是多元且高速增长的,从2025年中报来看,公司营收接近8000万,同比提升56.19%,其中工业无损检测设备收入同比增长99.48%,上升趋势很明显。虽然应收账款占比高,但是公司客户分散,前五大客户占比17%,除第一大客户占比7.07%外,其他客户占比不足4%,在不出现系统风险的情况下,坏账率不会很高。

(四)投资机会:多浦乐现在能否上车?未来怎么走?

整体而言,与日联科技的情况类似,其凭借完成了开放式/微焦点射线源部件的国产替代以及整机装备、软件解决方案的全链自主,完成了从“追赶者”到“并跑者”的蜕变,多浦乐同样需要面临这些挑战。然而,挑战之下同时埋藏着机遇,多浦乐作为新入局者的核心优势在于高性能超声检测业务,若在“超声+射线”的全面无损检测解决方案上形成特殊协同效应,其未来可能具备不亚于成为“小日联”的价值增长体现。在技术层面上X射线源部件也同样存在上升的空间,比如目前依然受到卡脖子的冷光源技术,若多浦乐在冷光源技术领域能得到具有经过验证的实质突破,其未来的想象空间巨大。

近些年市场趋势看,新能源车“反内卷”背景下对产品质量寿命要求的高速提升;AI设施建设加速下对半导体、配套液冷系统等检测能力的需求爆发;太空经济和能源紧缺下市场对商业航天、核电等高端应用场景的高度关注,工业无损检测虽不是故事主角,却在其中扮演重要角色。打造一个能够覆盖全板块业务、根据场景需要解决客户痛点的龙头企业,其重要性不言而喻。

目前多浦乐市值仅43亿,超声相控阵检测技术已达到国际领先水平,是超声无损检测A股的绝对龙头。随着产业升级与政治环境波动,我国对产品质量要求的不断提升、对技术国产可控的安全需要,都在倒逼无损检测领域实现国产替代。凭借我国产业迭代速度优势,一旦无损检测高端技术突破,将快速形成国际化的竞争优势。

多浦乐这次跨界,为我们投资者提供的是一次风险与机遇并存的赌国产无损检测未来的机会。我们是按超声检测设备龙头来对公司定价,还是按覆盖全无损检测板块的综合解决方案提供商来定价?未来新能源汽车、AI、航天、能源这些高端产业究竟能创造多大市场,又能为多浦乐带来多少增量空间?公司的价值判断终究要看我们眼光落在当下还是未来,这43亿能走多远,诸位如何看待?

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章