2025年7月30日,临沂市兰山区第二十届人大常委会第二十九次会议审议同意《关于兰山区国有资产管理情况的报告》,会议指出,该区国有资产管理工作仍然存在一些不容忽视的问题。例如,区属企业产业升级动能不足,盈利基础亟待夯实;区属国有企业债务总体负担趋重与管控能力挑战并存,个别企业刚性债务规模偏大,债务结构有待进一步优化。

前不久,中诚信国际信用评级有限公司在《临沂市兰山区城市开发建设投资集团有限公司(以下简称:兰山城投)2025年度跟踪评级报告》中指出,公司资产规模保持增长,但整体资产流动性不足,资产质量欠佳;债务规模持续增加,财务杠杆水平亦逐年升高;公司利息支出大多资本化,费用化占比整体很小,加之公司业务盈利能力整体较弱;2024年公司经营活动净现金流回正,但仍无法完全覆盖债务利息。

其中,尤为值得注意的是,兰山城投披露的营业收入与监管机构兰山区财政局披露的数据出现严重“打架”情形,企业与监管公开所披露的营收数据差距巨大,财务状况真实性引发外界质疑。同时,公益性资产的注入也暴露出合规性问题,资产质量表现堪忧。

公开数据“打架”

据兰山城投公开财报,2019—2023年公司营业收入分别为7.57亿元、8.38亿元、10.62亿元、15.12亿元和13.3亿元。

作为承担国资监管职责的兰山区财政局,也会定期公布区属国企经济指标信息。据该局2022年1月公开数据,截至2021年12月末,兰山区纳入区国资中心统一监管的国有企业包括兰山城投在内共4家。

图源:兰山城投2025年度跟踪评级报告

本刊记者通过梳理兰山区财政局所公开信息后发现,含兰山城投在内的兰山区属国企2020—2023年累计营业总收入分别是0.81亿元、0.86亿元、8.02亿元和4.7亿元。

通过对比2020—2023年公开数据不难发现,兰山城投财报列示的营业收入,远远超过包含兰山城投在内的兰山区国企总收入,兰山城投与监管部门所公布的营收数据明显存在巨大差异。

譬如2021年,兰山城投公开信息显示当年营收10.62亿元,而兰山区财政局根据统一监管国有企业整体运营、经营情况,在“2021年12月兰山区国有企业信息公开”中表明,截止12月31日营业总收入0.86亿元。

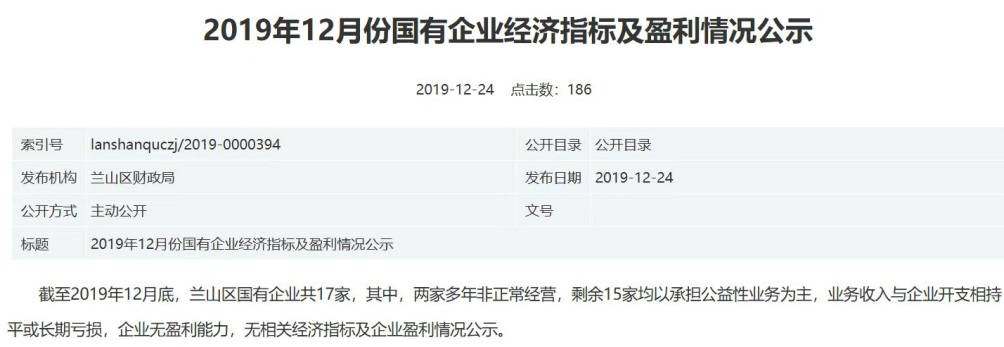

尤其对于2019年当地国有企业的营收情况,兰山区财政局在企业经济指标及盈利情况公示信息中表示,截至当年12月底,兰山区包括兰山城投在内17家国有企业中,除2家非正常经营外,剩余15家均以承担公益性为主,业务收入与企业开支相持平或长期亏损,企业无盈利能力。而兰山城投却在财报数据中公开表示当年自己的营收为7.57亿元,二者所公开的信息更是表现得“大相径庭”。

公开资料显示,兰山城投主要收入来源于兰山区财政。而此番公开数据两头“打架”情形,引发外界对公司所公开数据、财务状况真实性产生疑惑。

代建费用疑云

分析人士指出,兰山城投营业收入差距巨大原因或许来自工程代建费计算方法。

据兰山城投公开信息表明,其工程代建业务为兰山城投核心业务,2020—2024年兰山城投实现工程代建收入分别是8亿元、8.19亿元、11.86亿元、11.17亿元和11.84亿元,分别占营业收入的95.53%、77.12%、78.42%、83.95%和93.97%。

《兰山城投2025年度跟踪评级报告》显示,作为兰山区重要的基础设施建设项目投资运营主体,承接了兰山区西部新城大部分和主城区内部分学校建设、城区道路桥梁维修养护、旧村改造等基础设施建设任务。

就其工程代建业务模式,兰山城投公开信息表示,根据兰山区人民政府、临沂西部新城开发建设投资有限公司与兰山城投签订的《委托建设协议》,公司及其子公司负责项目施工建设以及资金筹集等工作,兰山区人民政府和西部建投每个会计年度末按照工程进度及自身资金情况与公司结算,结算金额为工程投资成本的120%,公司按照结算金额确认工程代建收入并结转相应成本。

事实上,财政部对工程代建费用的支付有着明确的规定。据《基本建设项目建设成本管理规定》(财建〔2016〕504号)要求,政府设立(或授权)、政府招标产生的代建制项目,代建管理费由同级财政部门根据代建内容和要求,按照不高于项目建设管理费标准核定。项目建设管理费实行总额控制,分年度据实列支,总额控制数以项目审批部门批准的项目总投资为基数分档计算,最高档费率2%,代建管理费核定和支付应当与工程进度、建设质量结合,与代建内容、代建绩效挂钩,实行奖优罚劣。

上述规定明确,同时满足按时完成项目代建任务、工程质量优良、项目投资控制在批准概算总投资范围3个条件的,可以支付代建单位利润或奖励资金,代建单位利润或奖励资金一般不得超过代建管理费10%。

日前,兰山城投相关负责人在接受本刊记者采访时表示,目前公司与区财政是按照工程投资成本的114%最终结算金额,实际收入结算符合相关管理规定。

图源自《兰山城投2025年度跟踪评级报告》

值得注意的是,2024年,中指研究院曾对典型代建企业代建项目做过统计,13%的项目代建费率低于2%,67%的项目代建费率在2%~4%之间,20%的项目代建费率高于4%,部分公司甚至把费率降到1%。

据亿翰智库监测,整体上看,政府代建的准入门槛高于商业代建,但盈利水平却只有0.4%~2%,且面对政府这个强大的甲方,代建企业自主性相对较低。

公益资产迷局

据兰山城投2024年报固定资产科目列示,公益性资产管网及配套8.84亿元,该笔公益性资产来自政府的注入。

公开信息显示,2016年兰山区财政局出具《关于对临沂市兰山区城市开发建设投资有限公司资产授权的通知》(临兰财字〔2016〕20号),兰山区财政局将区内32项管网及配套设施无偿划拨至兰山城投,资产的评估价值10.90亿元。

图源自《兰山城投2024年度审计报告》

自2010年起,从中央到地方均出台多项政策法规,禁止地方政府向平台公司注入储备地和公益性资产。其中,国发〔2010〕19号文就鲜明提出,“学校、医院、公园等公益性资产不得作为资本注入融资平台公司”。同年,财预〔2010〕412号中对国发〔2010〕19号文的公益性资产作出了详细的解释,提出“‘公益性资产’,是指为社会公共利益服务,且依据有关法律法规规定不能或不宜变现的资产,如学校、医院、公园、广场、党政机关及经费补助事业单位办公楼等,以及市政道路、水利设施、非收费管网设施等不能带来经营性收入的基础设施等。”

公开信息显示,兰山城投与兰山区李官镇污水处理厂签署的《基础设施项目租赁合同》,兰山城投将其持有的地下污水管网资产租赁给临沂市兰山区李官镇污水处理厂,租赁期限10年,自2017年1月起至2027年1月止,租金每年3000万元,每年末支付。双方之间究竟有无实际履行合同约定,兰山城投方面在接受采访时并未给予求证回复。

财政部《关于盘活行政事业单位国有资产的指导意见》(财资〔2022〕124号)明确指出,严禁借盘活资产名义,对无需处置的行政事业单位国有资产进行处置或者虚假交易,以变相虚增财政收入。各级财政部门要加强监督检查,确保资产盘活合法合规、收入管理规范有序。

对此,兰山城投方面解释称,前述污水管网目前已不属于公益资产,之所以在会计报表上标注为公益资产,是中介机构会计师事务所的错误记载。

就公开资料及其数据的真实性等相关问题,2025年10月份以来,记者多次联系兰山区财政局并提出采访该事项,该局办公室有关工作人员表示,已经调度相关科室核实情况,但截至发稿仍未获具体回应。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章