“公司基本面这么优秀,但是股票却跌跌不休,股价还没有白菜贵,请问是什么原因造成的?公司去年业绩暴增,有没有考虑高分红来提升公司认可度和对投资者的回报?”

这一提问道出众多关注四川和邦生物科技股份有限公司(下称“和邦生物”,603077.SH)投资者的心声,截至5月25日,和邦生物的收盘价仅为3.28元/股,作为上市十年的上市公司,如此低的股价难免引起投资者的不满。

此前和邦生物发布2022年一季报,公司的营业收入30.86亿元,比上年同期增长85.43%;归母净利润10.43亿元,同比增长323.44%。这的确是一份比较好看的“成绩单”,然而在这背后又有哪些隐忧值得注意?

业绩高增长的背后隐忧

除了一季报以外,和邦生物2021年也提交了一份还不错的“成绩单”。营业收入为98.67亿元,同比增长87.56%;归母净利润为30.23亿元,同比增长7284%。

对于业绩增长,和邦生物表示,业绩同比大幅增长主要原因是主营产品氯化铵创近年新高,纯碱、双甘膦、草甘膦价格同比有较大提升。数据显示,纯碱、氯化铵、双甘膦和草甘膦2021年四季度市场均价分别为3322.9元/吨、1136.4元/吨、4.23万元/吨、7.87万元/吨,分别环比增长37.05%、5.62%、62.25%和50.19%。正是如此,也给和邦生物的2021年年度业绩带来高增长的原因之一。

可值得注意的是,进入2022年,相关化工产品市场价格没有继续2021年四季度的增长态势。资料显示,2022年1月至3月,纯碱价格最低2553元/吨,最高3125元/吨;氯化铵价格最低1075元/吨,最高1257/吨。2022年1月,草甘膦价格7.66万元/吨。从数据上看,相关产品价格都有所回落。

在如此背景之下,和邦生物未来的业绩能否保持增长?相关产品的价格回落将会给公司带来怎样的影响?

业绩高增长背后,除了相关产品价格回落以外,和邦生物有个不可忽略的问题,那就是公司的负债常年居高。《商业观察》查看公司历年的财报发现,2018年的负债为20.88亿元,从2019年开始公司的负债高居30亿及以上。尤其是公司的流动性负债,从2017年的13亿元增长至2021年的31亿元。

和邦生物在投资者互动平台表示,近几年拟定了低负债的发展战略,可从具体的财务数据来看,负债并未降低。具体来看,2019年至2022年一季度,公司的负债总额分别为30.31亿元、34.33亿元、32.85亿元和32.4亿元。

另外,据天眼查数据显示,和邦生物的分公司四川和邦生物科技股份有限公司营养剂分公司3月份接连被告,还牵连了公司。

查看以往的处罚情况发现,四川和邦生物科技股份有限公司营养剂分公司去年就收到过乐山市应急管理局下达的行政处罚决定书,被罚38万元和责令停产停业整顿。由此看出,和邦生物对于分公司的监管有些过于松散。

拟分拆子公司上市

正是由于去年纯碱、氯化铵等产品的价格上涨,给和邦生物带来了好业绩,从而使得公司有条件满足了分拆上市的规则。于是,和邦生物拟将子公司武骏光能分拆上市。

分拆上市规则为,上市公司需符合“拟分拆所属子公司的净利润不得超过归属于上市公司股东的净利润的百分之五十”,以及最近三个会计年度扣除按权益享有武骏光能净利润后,累计不低于6亿元的相关规定。

恰巧,2021年和邦生物的归母净利润为30.23亿元,同期武骏光能的归母净利润为4.92亿元。按照和邦生物持有武骏光能88.38%的股权来算,和邦生物按权益享有的武骏光能的净利润为4.57亿元,约占当期和邦生物净利润的15.09%。如此一来,和邦生物便符合了分拆上市的相关规定。

根据和邦生物资料显示,武骏光能成立于2010年7月,主营业务为优质玻璃及玻璃制品的研发、生产及销售,和邦生物持股武骏光能88.38%的股份。公司于2013年以2.32亿元收购的武骏光能,受益于这些年光伏行业的景气度,武骏光能的业绩稳步增长。

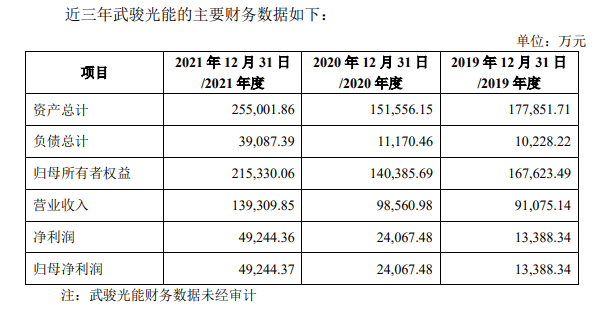

据武骏光能财务数据显示,2019-2021年,公司的营业收入分别为9.1亿元、9.85亿元、13.93亿元;归母净利润1.33亿元、2.41亿元、4.92亿元。

和邦生物表示,公司拟分拆的子公司武骏光能系公司开展玻璃产品和光伏产品业务的控股子公司,其组织结构与业务发展均与公司的化工和农业产品业务保持高度的独立性。公司本次分拆武骏光能至上交所主板上市不会对公司其他业务板块的持续经营造成实质性影响。

入局光伏 竞争白热化究竟能分几杯羹?

近期,和邦生物公告显示,其布局的重庆8GW光伏封装材料及制品项目、10GW超高效单晶太阳能硅片项目(启动规模1GW~2GW)预计于2022~2023年陆续建成投产。

对于光伏项目的进展情况,和邦生物在投资者关系活动上介绍,公司光伏项目按计划正常推进中。其中,8GW光伏封装材料及制品项目,现一期1,900t/d光伏玻璃、2GW光伏组件封装项目已完成厂房建设及设备安装,预计将于2022年三季度陆续投产;10GWN+型超高效单晶太阳能硅片项目,项目启动规模约1.5-2GW硅片,一体化车间建设在收尾阶段,部分设备已经开始安装,预计6月份试生产。

光伏行业景气的确高,但这一赛道已有不少新老玩家布局或者扩张。除了隆基股份、中环股份的巨头以外,还有双良节能、上机数控、京运通等“新玩家”在加大扩张力度。

据中信建投证券研报,与需求端对比,2022年下半年后光伏玻璃或将出现整体产能过剩,超出需求天花板25.5%,2023年上半年供给过剩幅度继续扩大,超出需求天花板76.2%。随着产能的释放,2022-2023年行业将进入价格竞争阶段,企业间更多的比拼在成本。

同时,该研报还指出,当前国内光伏玻璃行业双寡头格局形成,信义光能、福莱特产能占比超50%。以福莱特为代表的第一梯队公司3.2mm光伏玻璃生产成本约为14元/平方米,而第二梯队公司生产成本则接近20元/平方米。信息光能及福莱特的毛利率较第二梯队高出20个百分点。

此外,华经产业研究院发布的研究咨询报告显示,信义光能和福莱特是国内光伏玻璃生产规模最大的两家企业,两家公司光伏玻璃有明显的规模效应和技术领先优势,其成本和盈利能力也将保持领先态势。

也有业内人士分析,当下光伏产业“马太效应”也越发明显,如在没有技术积累的情况下贸然进入,即使在短期内被看好,最终也会因为龙头企业的挤压而被淘汰,最终陷入被看衰的境地。另有行业并购专家表示,企业搞混业经营仍需谨慎,调研显示成功率不足十分之一。如此来看,和邦生物作为化学原料行业上市公司,入局光伏行业且能否做出成绩?在如此白热化的竞争格局当中,公司又能分几杯羹?

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章