导读:平安好医生对平安集团的高度依赖,虽然能够促进业务快速增长,但同时也会招致投资者对其自身造血能力、持续成长性的质疑。在经过了5年的野蛮生长后,平安好医生于2021年首次提出“HMO+家庭医生会员制+O2O”的商业模式,但从目前的盈利结果来看,公司的商业模式似乎还没有真正跑通。

平安健康董事会主席兼ceo方蔚豪 图源网络

作者|吴楠

主编|谷越

版式|九五

作为中国平安(37.400, -0.06, -0.16%)集团医疗健康生态圈的重要一环,平安好医生一边承担着赋能集团金融产业的重任,一边则以整合者的身份,积极参与集团内、外部资源的融合。

10月23日晚,平安好医生发布公告称,拟收购Scientia Smart HealthTechnologies Limited(赛安迪科技)及平安颖像(嘉兴)软件有限公司全部股权,分别斥资约9686.46万美元(约合7亿元人民币)及808万元人民币(如无特殊注明,货币单位下同)。这两家目标公司,前者主要从事投资控股,后者主要从事医疗软件开发和销售等业务,二者均隶属于平安智慧城市旗下的平安智慧医疗板块。

对于此次收购,平安好医生相关负责人表示,将全面提升公司的线上、线下医疗服务能力,在“慢病服务补充”、“医生能力提升”和“基层医疗网络覆盖”三大方面全方位发挥战略协同效应。

很显然,这是一次“平安系”的内部资源腾挪,亦是平安好医生全面战略升级下的落子——2020年,平安好医生提出开启全面战略转型,聚焦渠道、服务和能力三大方向,公司内部甚至将其定义为“二次创业”。

此次收购很容易让人联想到4年前的那笔交易——2018年8月,平安好医生斥资9.8亿元,收购了平安集团旗下的万家医疗。这是公司布局线下诊所、基层医疗机构的开端,目的在于完善“在线+线下”的家庭医生服务模式。

时光荏苒,4年过去了,平安好医生的线下布局步伐未曾停歇,其连接集团内部资源的枢纽定位没有改变。但过去4年间,公司自身却发生了翻天覆地的变化。

首先是在资本市场层面。平安好医生股价大起大落,从2020年的势如破竹,市值一度突破千亿港元,拿下“互联网医疗第一股”的桂冠,到后来结束高光,跌落神坛,股价从2021年2月最高点的148.5港元,一路跌至今年10月12日的最低点13.38港元,最大跌幅高达90%;

其次是在经营层面。公司管理层经历了一系列动荡,2020年一众“阿里系”高管团队被清退离场,公司掌舵人从王涛变为方蔚豪。新帅上任后,同步启动战略转型,从此前的“All in C端”变成“聚焦B端”。

但也有不变之处。比如成立8年,平安好医生至今尚未能摆脱巨额亏损的困境——根据2022年中报显示,公司上半年亏损超过4亿元;另外,平安好医生的业务发展依旧高度依赖平安集团内部的关联交易。

如今,距离平安好医生的战略转型已经过去两年多时间,其转型成效如何?在持续亏损之下,公司却斥巨资收购平安智慧医疗,背后到底有何考虑?

“不体面”地离场

2020年5月15日,平安好医生发布公告,宣布免去王涛的董事会主席、执行董事、首席执行官职务。从一句轻描淡写的“个人原因”,到后来特地补充的“由于履行管理职责未达到董事会预期”,平安好医生并没有给王涛这位“创始人”保留该有的体面。

平安好医生原CEO王涛图源网络

过往履历显示,王涛在2013年受中国平安董事长马明哲力邀加入平安集团,出任平安健康险董事长兼首席执行官;2014年,王涛带领团队创建了平安健康互联网股份有限公司,并利用一年时间成功打造了一款新型互联网化的健康医疗APP——平安好医生APP,业务内容涵盖在线医疗咨询、健康管理服务等。

与其他“轻问诊”咨询平台不同,平安好医生采取了“重资产”的运营模式,通过自建医疗团队、智能辅助诊疗系统和AI助手等方式,连接用户与第三方医疗健康服务提供商,构建起内容消费、医疗服务、医药电商闭环一体化的开放平台。

在王涛的带领下,平安好医生飞速发展,上线仅1年时间,就以注册用户过亿、月活跃用户过千万的成绩,超越早它4年成立的春雨医生,成为中国最大的互联网医疗流量入口。

当然,更为亮眼的成绩则来源于资本的认可。2016年5月,平安好医生获得IDG资本领投的5亿美元A轮融资,此次融资刷新了全球范围内移动医疗初创企业单笔最大融资记录;2017年公司又获得软银孙正义4亿美元战略投资,投后估值达到54亿美元;2018年5月,平安好医生在港交所挂牌上市,募集金额超过85亿港元,创下当年港股市场最大规模的IPO。

平安好医生融资历程图源企查查

随着2020年新冠疫情爆发,用户对互联网诊疗需求激增,加上国家多次发文鼓励线上慢病管理服务,以平安好医生为代表的互联网医疗平台,迎来流量及股价的井喷式增长。

根据有关统计数据,疫情期间,平安好医生平台累计访问人次达11.1亿,APP新注册用户量较疫情前增长10倍,APP新增用户日均问诊量是平时的9倍。资本市场方面,公司股价从2019年下半年起开始稳步上扬,2020年年初爆发,市值于4月15日首次突破千亿港元大关。

很显然,平安好医生的创建、成长都离不开王涛的贡献,但若要说是其“一手打造”,似乎也不太客观。从某种层面上来看,平安好医生更像是由平安集团“抚育”而成。

财报数据显示,2015-2017年,平安集团对平安好医生的业务贡献占比分别为80.9%、41.4%、46.4%。其中在线医疗(原家庭医生服务)一项,公司早期几乎是直接面向平安集团提供——2015-2017年,平安集团对这一业务的贡献比例分别达100%、100%和97.2%。

此外,平安好医生的业务也长期依赖“平安系”关联交易输血。据2019年财报披露,当年平安好医生的前五大客户分别为平安寿险、平安产险、平安银行(10.630, -0.04, -0.37%)(000001.SZ)、平安健康险、平安普惠,合计贡献收入占比达39.7%。

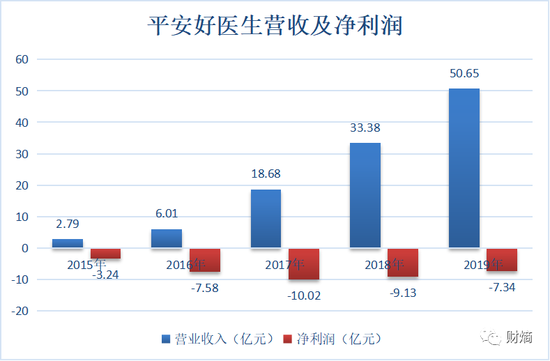

虽然背靠平安集团这棵大树,但平安好医生迟迟未能摆脱亏损困境。财报数据显示,2015-2019年,平安好医生的营收分别为2.79亿元、6.01亿元、18.68亿元、33.38亿元、50.65亿元,但净利润分别为-3.24亿元、-7.58亿元、-10.02亿元、-9.13亿元、-7.34亿元。

数据来源:公司财报 财熵制图

5年亏损超过37亿元,这或许不是马明哲想看到的成绩。但对于一家创立仅5年的互联网公司来说,这样的亏损也算是在情理之中。若因此罢免王涛职位,甚至给其冠以“履行管理职责未达到董事会预期”的罪责,似乎有些难以服众。

实际上,在王涛被免职后,平安好医生一众“阿里系”高管,包括首席运营官白雪、首席产品官吴宗逊、首席技术官王齐等管理层也先后被免职。

彼时,有未经证实的市场消息隐约指出,公司人事变动的真正原因源于一次举报,举报线索表明,此前由王涛等数位核心管理团队向董事会提出的、原本计划用于激励合作方的5000万股股权,被分配给了当时核心管理团队的代持人或利益密切的第三方,平安集团对此进行追查,并引发此次管理层大换血。

不过,平安集团及平安好医生方面均未对此说法进行过回应。但以如此“不体面”的方式,结束王涛在平安好医生的6年职业经理人生涯,也足以能感受到个中隐情。

进一步拥抱“平安系”?

王涛被罢免之后,方蔚豪接管了平安好医生的掌门人之位。

从公开履历看,方蔚豪是一位名副其实的“老平安人”。其自2012年8月加入平安,创建了平安国际融资租赁有限公司,后历任平安国际融资租赁有限公司董事长兼CEO、平安医保科技董事长兼CEO等职位。

外界普遍认为,平安系高管的到来,将加速平安好医生和平安集团的进一步“绑定”。从近两年方蔚豪实施的一系列举措来看,似乎也验证了这一说法。

2020年年中,平安好医生围绕渠道、服务和能力三大方向进行全面战略升级,内容包括个人用户端和保险服务端拓展到企业服务端和互联网医院端;单一在线医疗服务升级为“医疗+健康”双向业态系,私家医生拓展至家庭医生;打造“自建+外部”医生网络,等等。

平安好医生战略升级方向 图源公司交流会议纪要

这里面的关键词在于“拓展”,尤其是企业客户及渠道资源的拓展。据悉,企业是个人健康管理的最主要支付方之一,占比可以达到90%,在互联网医疗因新冠疫情得到快速普及、但互联网医疗C端流量红利式微的背景下,聚焦B端无疑是扩宽高价值用户、提升盈利能力的最好选择。

当然,在这个过程中,离不开平安集团的加持。“在新的整体战略上向企业健康管理服务这个方向迈进的同时,我们可以获得平安集团多达200万以上的企业客户池资源的支撑。”方蔚豪在后来的业绩说明会上如是表示。

所以,本质上看,平安好医生的战略升级,更像是进一步拥抱“平安系”。

从具体动作看,2020年9月,平安好医生推出子品牌“平安医家”,将旗下私家医生、医生工作台、医生队伍和保证保险四大服务整体升级,打造服务用户和医生的双平台。

2021年2月,平安好医生宣布成立保险事业部,全面推进跟平安健康险的线上业务深度合作,通过联合开发定制化的“医疗健康+保险服务”组合产品等方式,实现医疗健康服务与保险服务的相互赋能;同年9月,平安好医生携手平安人寿全面升级平安臻享RUN,在重疾险保单中增加更多的健康管理服务方案。

值得一提的是,就在2021年初,平安好医生还宣布将其APP更名为“平安健康”,称之为“公司战略升级的直接体现”。

2021年10月,平安好医生推出了深化版的战略2.0规划:聚焦B端渠道、打造家庭医生会员制、不断完善O2O服务。这背后对标的是美国保险服务巨头联合健康(UNH.NYSE)的商业模式,即通过联合上游医疗服务和中游保险公司,为下游的客户服务,形成“保险+服务”的商业闭环。

平安医生战略2.0深化规划 图源公司公告

联合健康有两大业务体系,一个是以健康保险为中心的United Healthcare平台(支付体系),另一个是以健康服务为核心的Optum平台(供应体系)。或许是为了进一步对标联合健康,平安好医生于2021年调整了业务结构,将原有的在线医疗服务、消费医疗、健康商城、健康管理和互动四大板块,整合为医疗服务、健康服务两大业务。

其中,医疗服务,包括线上医疗与健康商城分部的药品销售业务;健康服务,包括消费型医疗、剩余的健康商城、健康管理和互动分部。

从商业逻辑看,过去平安好医生的营收,有一半以上来自药品销售为主的健康商城业务;而自战略升级后,公司减少了在C端的高成本泛流量获客,同时对线上问诊全面施行付费制,并增加付费会员和付费非会员的多种服务选项,将变现路径往“在线医疗服务”一端倾斜。

那么,经过一系列组织及业务结构调整后,平安好医生能否顺利走出亏损泥潭?其成为中国版“联合健康”的宏图又能否实现?

打造中国版“联合健康”?

自接管平安好医生以来,方蔚豪交出了两份年报答卷:

2020年公司实现营收68.66亿元,同比增长35.5%,但净亏损为9.485亿元,同比增长27.0%;

2021年实现营收73.34亿元,同比增长6.85%,但净亏损高达15.39亿元,同比增幅为62.3%,创出历史新高。

针对这两年大幅亏损的原因,2020年平安好医生给出的解释是:“主要归因于人民币大幅升值导致本公司境外外币资产产生的汇兑损失增加,以及海外合营公司因规模增长导致的亏损增加”;2021年则是“由于持续进行战略升级,公司在渠道、服务、能力三个方向上加大投入”。

战略转型往往会带来阵痛,但财熵发现,除了亏损扩大之外,平安好医生的财报中还暗藏其他隐忧。

根据财报显示,2021年公司整体毛利率下滑了3.9个百分点,其中健康服务毛利率下降了1.4个百分点,医疗服务下降了9.5个百分点。

2021年平安好医生两大业务毛利率均出现下滑 图源公司2021年年报

针对毛利率下降,公司管理层在业绩说明上给出的理由之一是,“因为战略转型,把许多高投入低价值的收入剔除掉,把更多的精力和资源投入新的战略方向,收入上就会受到影响”。而公司在年报中却提到,“公司会员产品在整体收入结构中比重下降,导致该板块(医疗服务)业务毛利的结构性变化”。

一边是剔除低收入高成本的业务,一边是开辟家庭医生会员制,但最终导致的结果却是会员产品比重下降,以及毛利率下滑,这是否可以验证,公司的战略转型并没有达到理想的效果?

此外,平安好医生的营收也开始显露疲态。继2021年实现个位数增长之后,2022年上半年公司营收同比减少了25.9%至28.3亿元。

对于营收缩水的原因,公司依旧将其归结于“战略转型”带来的阵痛。比如医疗服务板块收入降低,是由于战略性聚焦B端客户导致产品发生结构性变化,会员产品单价下降;而健康服务收入下降,则是因为战略性缩减了和管理式医疗战略关联度较低、盈利能力也较低的部分商城类业务。

从上述的“聚焦B端客户”、“会员产品单价下降”等字眼或许不难猜出,公司所谓的开拓企业用户,实质上还是以“让利”的方式进行获客。

当然,平安好医生的战略升级并非毫无成效。这两年公司的管理层更乐于通过“用户数据”来体现转型的成果。

数据显示,2021年公司累计付费用户数近3900万,较2021年上半年增长约600万,2022年上半年进一步增长至超4000万;付费用户转化率,则从2021年上半年的5.4%跃升至2021年年底的24.8%,2022年上半年进一步提升至32.0%。公司将其归功于“获客渠道的聚焦”。

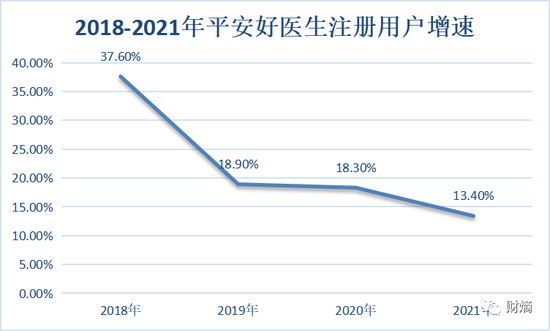

不过从另外一组数据看,似乎就没有那么乐观了。自2018年上市后,平安好医生的注册用户增速已逐步放缓:2018-2021年,公司注册用户增速分别为37.6%、18.9%、18.3%、 13.4%,而2022年上半年仅同比增长4.2%。截至2022年上半年,公司累计注册用户为4.4亿,其中有46.5%来自平安集团的插件。

数据来源:公司公告 财熵制图

有现象表明,许多互联网电商平台在“用户增长”陷入瓶颈的背景下,会考虑在下沉市场寻求更多突破。对于平安好医生来说,在已积累了海量的线上流量、且线上变现模式受限的背景下,布局线下似乎也成了必然选择。此次收购平安智慧医疗,便是其发力线下市场的又一动作。

根据公开信息显示,平安智慧医疗原隶属平安智慧城市,是平安集团医疗生态圈的重要版图之一,主要从事医疗信息化、智能化等B端业务,其客户群体主要是面向政府(G)和医院(H)。这正好契合平安好医生当前战略升级需要的渠道资源。

从另外一个角度分析,平安集团将平安智慧医疗注入平安好医生,或许也有效仿联合健康之意。据悉,联合健康的主要业务是团险、Medicare(联邦医保,即美国政府组织的老年人医疗保险)等“批发型”业务,各类机构、组织乃至政府是重要销售渠道。

不过,平安集团想通过平安好医生打造一个中国版“联合健康”,似乎也没那么简单。

一来,联合健康得以高速发展,主要源于美国社会医疗保险、“医药分家”等政策的支持。而国内的医疗体系及保险制度与美国全然不同,尤其是健康险业务相对于发达国家而言还处于比较初级的阶段。王涛此前就曾直言:“中国主要的医疗服务体系的支付是由政府医保完成的,跟商业保险的关系非常少,而商业保险也很难通过和医院体系的打通实现控费”。

二来,联合健康是先以医疗起家,而后通过专业的健康管理服务和成熟的管理医疗资源驱动保险销售。天风证券(2.840, 0.01, 0.35%)认为,“我国健康险仍需依托寿险、财产险经营,独立的医疗+保险产业生态始终未形成,这是我国未出现联合健康模式在公司商业模式层面的体现”。

此外,2021年发布的《互联网诊疗监管细则新规 (征求意见稿)》,对互联网诊疗相关的机构、人员、业务、质量安全等环节提出了细致要求,同时禁止“以药养医”、AI开方等行为,或许也会对平安好医生的业务拓展构成一定的限制。

平安好医生对平安集团的高度依赖,虽然能够促进业务快速增长,但同时也会招致投资者对其自身造血能力、持续成长性的质疑。在经过了5年的野蛮生长后,平安好医生于2021年首次提出“HMO+家庭医生会员制+O2O”的商业模式,但从目前的盈利结果来看,公司的商业模式似乎还没有真正跑通。

平安好医生自身或许也需要“问诊”。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章