茅台被指利益分配格局极不合理:酒厂没多挣钱,渠道商利润奇高,加重消费者负担

2022年10月17日,贵州茅台(1475.000, 15.10, 1.03%)披露了2022年第三季度报告,营收295.4亿,同比增长15.6%;扣非净利润146.3亿,同比增长15.1%。

2021年末,茅台股价报收于2028元/股;2022年6月“抢权”行情中,股价摸高到2077元/股。三季度报公布后,尽管业绩一如既往靓丽,股价却经历了又一轮急跌,并于10月31日创年内新低1350元/股。

2021年9月,丁雄军出任董事长。公开资料显示,丁雄军毕业于武汉大学,获高分子化学博士学位。2001年被贵州省“引进”,任贵阳市小河区科技局副局长,出任茅台董事长前任贵州省能源局书记、局长。

丁雄军具有深厚的理工科背景和丰富的工作经验。就任茅台董事长后的一系列举措,从废除“拆箱令”、上线数字营销APP “i茅台”到推出珍品茅台、茅台1935、100ml小瓶,再到跨界推出茅台冰淇淋……可以说大方向正确、细节到位。

透过令人眼花缭乱的营销动作,丁雄军的“大棋”核心是:提直降代、盘活老酒。

从航司“提直降代”说起

计划经济年代,各种商品都有自成体系的分销网络,从烟、酒、糖、茶到大豆、玉米,再到蜂窝煤、大白菜。当年乘飞机是高级干部“待遇”,需凭介绍信,航司没有面向大众的机票销售渠道。

转眼到了2002年,民航客运量达8594万人次,是1949~1978期间总数的37.2倍。

这么多机票是怎么卖出去的?靠的是成千上万“票代”。根据国航招股文件,2003年国航1.3万“机票代理”,包揽客运收入的80%。

为民航业做出贡献的同时,“票代”亦曾获得丰厚利润、赚到“第一桶金”。据一位“老票代”回忆:租个不到10平米的办公室,放张桌子就可以赚钱了——按4~7折与航司结算,以8~9折出售,无需垫资、每张票获利数百元,月入10万很轻松。

随着电子机票的出现和在线旅游(携程、艺龙、去哪儿等)企业的兴起,票代的存在价值迅速归零。

航司方面,由于燃料费用及飞机、进口航材开支巨大,对国际油价、人民币汇率的波动极为敏感,外表风光实则靠天吃饭。

所以,航司不可能像茅台那样“温文尔雅”。2015年,国资委要求三大航空将直销比例提高到50%。有“尚方宝剑”在手,航司大举“提直降代”。

2016年1月12日,虎嗅Eastland曾预言“机票代理商已是强驽之末”。2017年,国航直销比例突破50.9%,提前完成国资委下达的任务。

茅台“提直降代”条件优越

一瓶瓶白酒跨越千山万水,从酒厂来到百姓餐桌,多级批发代理体系功不可没。尽管存在这样那样的弊端,并被电商、新零售冲击,批发代理在白酒行业的统治地位仍难以动摇。

茅台的情况很特殊,是唯一在理论上能够彻底抛弃批发代理模式的酒企。

首先,茅台渠道商利润奇高,加重消费者负担,酒厂没多挣钱,利益分配格局极不合理。

53度飞天(500ml)出厂价格是969元/瓶,建议零售价1499元/瓶,经销商利润已然不低。经过层层加价后,终端消费者实际支付2500~3000元/瓶。合着茅台酒厂赚800元、渠道商获利超过1600元。

其次,茅台的品牌号召力“独步天下”。

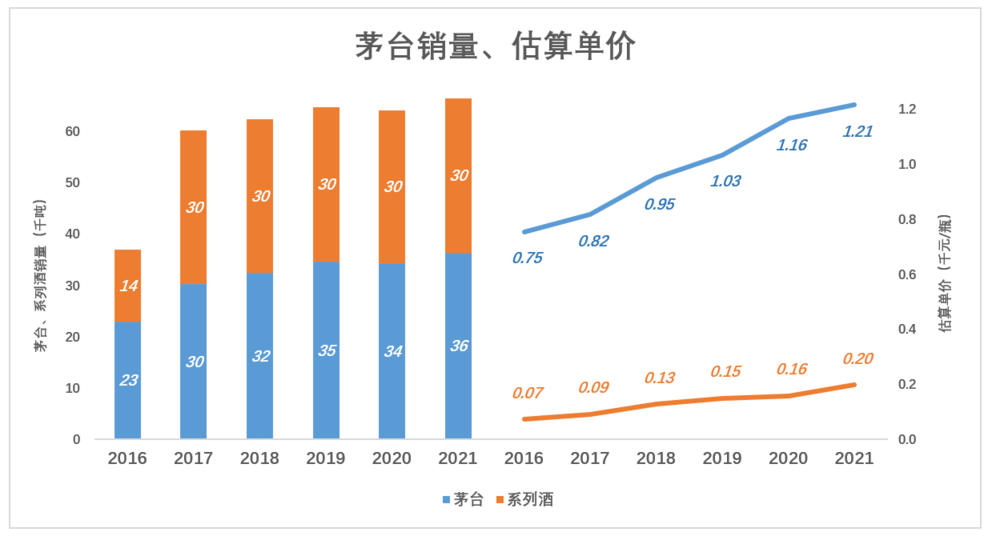

每每在电商平台限量投放1499元茅台,从来都是“秒光”。除了网上抢到平价茅台这种“小概率事件”,2021年约有7000万瓶飞天茅台,被普通消费者以远高于2500元的价格购买。

理论上,在天猫、京东等电商平台投放,借助顺丰、通达物流服务,茅台完全可以以1499元卖出所有产品,消费者每瓶还能节省1000元!茅台、消费者、国家、股东多赢,输家只有“躺着数钱”的渠道商和黄牛。

但由于经济效益远远好过航司,且与经销商“共过患难”并有千丝万缕的联系,茅台“提直降代”进展缓慢,甚至连“提直降代”这个意图都不敢公开表达。

2017年,直销、批发代理渠道收入分别为6.2亿、51.9亿,直销占比达10.7%;2018年回落到5.9%,2019年为8.5%,均不及2017年,开了“历史的倒车”。

2020年3月,高卫东就任茅台集团董事长。Q2直销收入占比直接从Q1的7.9%提高到16%,Q3回落、Q4再度拔高,反复“拉锯”,全年直销收入占比没有达到14%。

2021年9月,丁雄军走马上任,Q3批发代理收入直降79亿、同比减少39.6%,而直销收入同比增长58.1%、至52亿。到2022年Q2直销收入占比已达40%,2022年前三季度为36.7%。

“高卫东时代”,在直销收入增长的同时批发业务收入还稳中有升。

“丁雄军时代”,直销收入大幅增长,开始“挤压”批发代理收入。2022年前三季,批发代理收入551亿、同比下降8%;而直销收入达319亿、同比增长117%。

换一位董事长,直销收入占比就翻一倍。多少年办不到的事,高卫东、丁雄军两位“外人”下车伊始就办到了。可见茅台以往“提直降代”进展缓慢,不是不能为、是不愿为。

自2021年报开始,茅台披露直销收入、成本,数据显示,直销毛利润率高达96.1%,而批发代理毛利润率为90.3%,相差5.8个百分点。在出厂价维持不变的情况下,“提直降代”成为增厚利润、推出业绩增长的重要驱动力(3.460, -0.02, -0.57%)。

2020年直销占比14%、53度飞天实际出厂价1160元/500ml;2021年直销占比22.7%,实际出厂价1210元/500ml。

近年“茅台将提高出厂价”的传闻多次出现,每次都令投资者空欢喜一场。例如,曾有传闻飞天出厂价将提高到1200元。殊不知2021年实际出厂价已高于这个金额。

直销收入占比40%是一个敏感的分界线。如果突破,将触动经销商根本利益,引起强烈反弹。如果不敢越过,直销、批发“四六开”的局面将维持较长一段时间。

“提直降贷”的效益将集中体现于《2022年报》,进一步推动利润增长的潜力有限。

盘活基酒

丁雄军的另一招是盘活基酒。

1) 基酒产能、产量

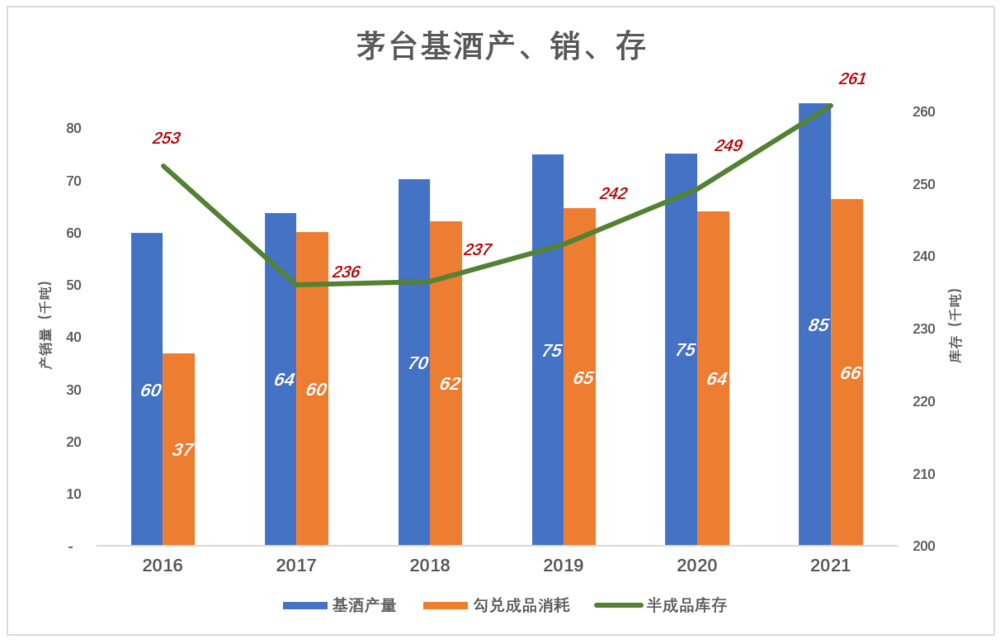

2016年,茅台基酒、系列酒基酒产能分别为3.26万吨、1.77万吨;实际产量分别为3.93万吨、2.06万吨;茅台基酒产能利用率为121%,系列酒产能利用率亦达116%。

2018年,茅台基酒、系列酒基酒产能分别增至3.74万吨、2.12万吨;实际产量分别为4.97万吨、2.05万吨;茅台基酒产能利用率提高到133%,系列酒产能利用率降至96%。

2021年,茅台基酒、系列酒基酒产能分别增至4.27万吨、3.17万吨;实际产量分别为5.765吨、2.82万吨;茅台基酒产能利用率132%,系列酒产能利用率降至89%。

与2016年相比,2021年茅台基酒产能提高31.1%,而系列酒产能提高79.2%。

系列酒基酒产能扩张速度远高于茅台基酒,或许有主观因素——担心高端产品饱和,积极布局中档产品。

实际情况是,茅台基酒一再扩产仍不能充分满足市场需求。至于系列酒产能略有冗余,完全不必介怀。

2)基酒库存“含金量”

茅台不卖新酒,销售成品以酒龄5年的基酒勾兑而成(以酒兑酒)。通常勾兑成品消耗的基酒少于本年入库的基酒。

2019年、2020年,基酒产量均为7.5万吨,消耗量分别为6.5万吨、6.4万吨。

2021年,基酒产量增至8.5万吨,消耗量6.6万吨,“盈余”达1.8万吨。

截至2021年末,茅台库存量达26万吨,其中成品1.03万吨、半成品(即基酒)25.05万吨。

其实,保持盈余的是茅台基酒,系列酒基酒正在“流失”。

2021年,茅台基酒产量达5.6万吨、勾兑成品茅台消耗3.6万吨,茅台酒盈余2万吨。

2021年,系列酒基酒产量达2.8万吨、勾兑成品消耗3万吨,基酒亏空1900吨。

可以看到,近年来的趋势——茅台基酒占比提升、系列酒基酒占比下降,这意味着库存基酒“含金量”不断提高。

3)盘活老酒

对多数企业来讲,存货是心病,不仅占压资金、还要计提减值准备。但茅台的存货是宝藏、是“核武器”。

上市之初,茅台动用1.84亿募集资金向母公司收购1000吨老酒,单价18.4万/吨。根据招股文件推算,2001年茅台销售4000吨成品,使用老酒约250吨。

随后茅台以自有资金不断收购母公司老酒,至2004年共计4300吨(全部产于2000年之前)。茅台镇其它酒厂哪里找10年、20年的老酒,找一两吨都难,找成百上千吨难于上青天。有4300吨老酒“打底”,茅台酒厂以品质力压其它酱香酒厂。不夸张地说,老酒是茅台扬名立万的“核武器”。

上市后,茅台基酒产量上了一个台阶,年产1.38万吨(茅台基酒8610吨、系列酒基酒5200吨)。

到2006年,贮存满5年的这批基酒勾兑的成品可以满足品质要求。

从博弈论角度,既然竞争对手搞不到10年、20年的老酒来提升品质,茅台也没有必要“挥霍”,老酒这根“拐棍”可以放下了。于是,茅台酒厂喊出“不挖老窖,不卖新酒”。

到2021年末,成品库存1万吨、基酒库存25万吨。

因为“无价无市”(茅台不会卖基酒),26万吨库存只能以成本入账。截至2022年6月,“成品”、“自制半成品”账面值仅为280亿。即便按每公斤1000元(每500ml仅500元)估算,26万吨库存价值超过2600亿。

2020年,笔者首次提醒投资人关注茅台库存基酒的价值——不是现金,远胜现金。如今越来越多的人认可茅台库存基酒价值远超1万亿。

如今茅台“家底”比2006年厚多了,“不动老酒”不应成为教条。

非专业人士按15%的比例将老酒兑入新酒(例如,将瓶身标示为2016年的“老酒”兑入瓶身标示为2022年的“新酒”)可以大幅提高新酒品质。

以茅台的技术力量,按5%的比例就可收到显著效果,1吨老酒可以勾兑出20吨档次更高的成品。

2021年12月推出“珍品茅台”(标价4599元/瓶),就是茅台“盘活老酒”的尝试。与动辄上万的洋酒相比,不到5000的珍品茅台性价比很高。

当经济景气周期再度降临,高端产品将为国营茅台酒厂创造更丰厚的利润。

*以上分析讨论仅供参考,不构成任何投资建议

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章