导读:快手从2021年1.78万亿港元的市值高点,跌至目前的不到3000亿港元,除了估值泡沫、政策限制,其实也与其自身经营有关。目前短视频用户渗透率较高,快手或许面临用户增长瓶颈,此外,它还要面对抖音、微信视频号的竞争。而此时的快手仍然在巨亏,留给它的时间似乎不多了。

快手联合创始人、CEO程一笑 图源网络

4月29日,A股和港股的互联网股票异军突起,恒生科技指数大涨近10%。消息面上,当日中央政治局会议表示:要促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的集体措施。

这一消息,外界解读为政策对平台经济“强监管”态度的转变,这让一年多来持续处于“高压”状态的互联网公司松了一口气。当日,早已“跌麻了”的快手(01024.HK),股价大涨近9%。

顶着“短视频第一股”光环的快手,于2021年2月登陆港交所,其巅峰市值高达1.78万亿港元,如今已不到3000亿港元,市值蒸发约1.5万亿港元,令人唏嘘。快手暴跌的原因,除了政策高压,其实也与其自身经营有关——

4月19日,快手公布了2021年年报。财报显示:公司全年实现总收入810.8亿元人民币(如无特殊注明,货币单位下同),同比增长37.9%。营收虽增长,但在净利润方面,排除以股份为基础的薪酬开支、可转换可赎回优先股公允价值变动影响,快手全年净亏损188.5亿元,相比上一年净亏损78.63亿元,亏损同比扩大139.7%。

居高不下的经营成本,是快手巨亏的一个重要因素。2021年,快手的销售及营销开支高达441.75亿元,同比增长66%。尴尬的是,高额的营销投入,仅换来公司全年16.47%的日活用户增长。其中四季度日活用户为3.233亿,相比三季度的3.204亿,增长几乎可以忽略不计。

而另一个残酷的现实是,据前瞻产业研究院数据,截至2021年12月,中国互联网用户规模为10.32亿,而短视频用户已达9.34亿,占互联网用户的比例超过90%。短视频用户的渗透率较高,这意味着快手或许面临用户增长瓶颈;此外,它还面临着抖音、微信视频号的竞争。

在这种尴尬的情势下,快手却还在巨亏,留给它的时间似乎不多了。短视频第一股,需要新故事重铸辉煌。

资本市场泡沫破灭

快手是目前中国短视频头部平台之一,但其最开始的业务和视频并无关系。

2011年3月,程一笑创立了“GIF快手”,这是一款供用户制作及分享GIF动图的工具型产品,主要以微博(09898.HK)、人人网等社区为应用场景。2012年11月,获得资本风投的GIF快手开始尝试往视频方向转型,但转型并不顺利,产品的日活一直难以突破。次年,快手的关键人物——宿华加入并担任公司CEO,快手联合创始人程一笑则负责产品。

技术专家出身的宿华,使快手的工程能力、系统性能的稳定性和架构等都得到极大提升;更重要的是,快手引入了个性化推荐的算法,找到了用户增长的“密码”,日活用户很快达到百万之上。不过,彼时的快手还没找到自己的盈利模式。

快手虽然发展较快,但在2016年之前,它还属于初创与铺垫阶段,真正的商业化变现,是在2016年之后。

2016年4月,快手初步尝试商业化,推出直播功能。次年四季度,若以虚拟打赏所得收入计,快手已成为全球最大单一直播平台;2017 年,快手开始探索在线营销的变现方式;2018年6月开始,快手发力直播电商。

快手凭借“线上营销服务”和“直播”,让变现模式初步成型。但随着营收和活跃用户逐步增加,它烧钱的速度也愈发加快——2017-2020年,快手的销售及营销开支分别为13.59亿元、42.62亿元、98.65亿元、266.14亿元;同期,公司经调整净利润分别为-7.74亿元、-2.05亿元、-10亿元、-78.63亿元,妥妥的烧钱换增长。

2017-2020年快手重要经营数据

快手创立至今11年来从未盈利。虽然持续亏损,但在快手美好的故事面前,融资并不是事儿——据天眼查数据显示,快手成立至今共进行了11轮融资,融资高达上百亿美元,背后的投资方包括腾讯(00700.HK)、百度(09888.HK)、博裕资本、淡马锡、红杉资本中国等豪门。

营收和日活用户的持续增长,让快手顶着“短视频第一股”的光环,敲开了资本市场的大门;而伴随着互联网牛市,以及投资者对快手的美好憧憬,2021年2月上市后的快手,市值最高冲到了1.78万亿港元(约2280亿美元),成为排在阿里(09988.HK)、腾讯、美团(03690.HK)、拼多多(PDD.NASDAQ)之后,中国第五大市值的互联网公司。

然而,资本市场并未意识到,一场危机已经来临。

2020年11月,国家市场监督管理总局出台了《关于平台经济领域的反垄断指南(征求意见稿)》,打响了互联网反垄断之战;

在快手所在的直播行业,知名主播辛巴售卖假燕窝事件发生后,2021年2月,国家网信办出台了《关于加强网络直播规范管理工作的指导意见》;

3月,国家网信部门又约谈了腾讯、阿里巴巴、快手等11家企业,督促企业按照《网络安全法》等法律法规及政策要求;

4月下旬,针对网络直播营销领域,国家市场监督管理总局等七部门联合发布网络直播营销管理办法,为网络直播营销划出“八条红线”;

7月,“双减”意见的出台,几乎让K12教育机构全军覆没,也让处于持续高压态势下的互联网行业更加胆战心惊。

一系列严监管政策的相继出台,以及伴随着快手亏损的不断扩大,资本市场对快手的热情被浇灭;与此同时,快手的活跃用户增长似乎逐渐陷入瓶颈。

多重不利因素让快手遭遇重创,市值持续缩水,从上市后巅峰时的高达1.78万亿港元,短短半年时间暴跌至3000亿港元。

但事实上,抛开外部因素影响,会发现,带着美好憧憬上市的快手,市值本就虚高——

一方面,彼时的快手属于巨亏。即使用“市销率”估值,2020年营收仅有百度一半左右的快手,巅峰时市值却是同期百度的2倍左右(注:市销率=总市值/营收);

另一方面,快手的“护城河”并不稳固。短视频后起之秀抖音,于2016年9月上线,其日活用户在2018年就超过快手,到了2020年更是突破6亿,超了快手一倍;而微信视频号目前的日活用户已达4.5亿,超快手约1.3亿。

“去年年初股市在相对高位,很多股票存在一定的泡沫。随后国家出台了一些行业规范性措施,也包括短视频领域的,政策的引导和监管对整个行业有影响。”北京格雷投资管理有限公司总经理张可兴对财熵说,“另外短视频领域是抖音、快手、视频号三强格局,视频号借助微信增速很快,短视频格局会产生一定的变化。互联网行业,用户规模及平台所处的地位是非常重要的。”

在张可兴看来,快手遭遇滑铁卢,是“泡沫、政策、竞争”三者共振的结果。在短视频领域,目前快手的竞争优势相对抖音、视频号来说较弱。

不过,政策对于相关企业是平等的。换句话说,即使未来政策监管放松,或许也难以改变快手在竞争方面的劣势。

主播成为平台软肋

快手的业务比较简单,分为“在线营销业务”、“直播”和“其他业务”。

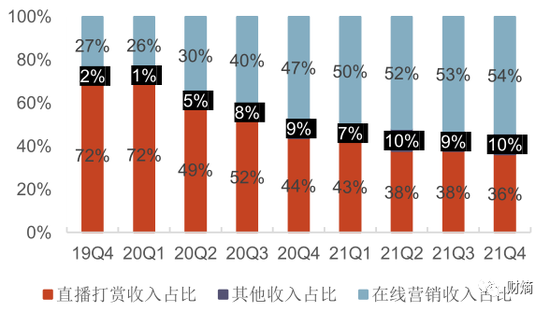

“在线营销业务”,指的是广告。2021年快手的在线营销业务营收为426.65亿元,同比增长95.2%。自2017年诞生后,这一块业务的收入占比便不断上升,2021年已上升至54%,成为快手第一大收入来源。

“直播”,简单来说就是用户给主播的打赏,快手参与分成。2021年快手的直播业务营收同比下降6.7%,已显疲态。下降的背景,一是活跃用户陷入瓶颈;二是受经济大环境影响,用户对于直播打赏会相对吝啬。

“其他业务”,主要是电商,就是所谓的直播带货,快手参与带货交易额的分成。这一业务的收入在2021年占比10%。值得一提的是,在直播带货的时候,会有流量投放、产生广告收入,但那部分的收入不体现在这一项,而是归在“在线营销业务”。接近快手的人士告诉财熵,主播带货的流量产生的广告收入,约占在线营销业务的30%。

2019Q4-2021Q4快手营收结构 图源光大证券(11.260, -0.12, -1.05%)研究所

从业务结构看,快手的“生命线”,主要还是围绕用户和主播。

用户方面,随着短视频用户渗透率的逐步“饱和”,加之抖音、视频号的争夺,2021年四季度,快手日活用户的环比几乎没有增长。另外,2021年虽然快手日活用户增长了4400万,但同期销售及营销开支高达441亿元,获客成本着实不低。

从四季度的日活环比增长和高昂的获客成本来看,快手未来的活跃用户增长难度并不小。

在国内用户增长逐步陷入瓶颈后,海外市场成了短视频平台垂涎的“大蛋糕”。事实上,快手早在2017年便开始拓展海外市场,其产品包括主攻拉美市场的Kwai、主攻东南亚市场的Snack Video和主攻北美市场的Zynn。

但快手的海外拓展并不顺利。从起步阶段开始,其海外业务就一直动荡不停,相关负责人也多次更迭。或许是因为思路不清晰,在激烈的海外市场竞争中,快手一直缺乏有效的决策力和执行力,可谓起了个大早,却连晚集也没赶上。

海外业务负责人不断更换,只是快手管理层不稳定的一个缩影。近年来,快手高管变动频繁:2018年7月,快手科技合伙人、首席内容官曾光明离职;2020年初,快手高级副总裁、战略部负责人夏辰安离职;2021年9月,快手运营部负责人、高级副总裁严强离职;今年4月22日,快手原副总裁赵丹阳,更是因非国家工作人员受贿、职务侵占罪,被判处有期徒刑七年,一时震惊互联网圈。

在电商业务方面,快手2021年的GMV(电商商品交易总额)为6800亿元,同比增长78.4%。增长势头看似喜人,不过据《晚点 LatePost》报道,2021年4月,快手将当年的GMV目标定在7500亿元至8000亿元;但到了10月,却“知难而退”,将GMV下调到6500亿元。可见,电商业务发展,至少是低于快手自己的预期了。

另外,快手的电商业务的潜在隐患也不容忽视——

一方面,主播诚信度多少会影响平台的电商业务。比如2020年11月,坐拥8000万粉丝的大主播、“快手一哥”辛巴,被曝售卖假燕窝。随后其快手账号被封60天,复出后流量呈断崖式下跌;今年4月,一条60多元的瑜伽裤,又将辛巴卷入“售卖假货”的漩涡。

另一方面,主播是支撑快手业务的重要“命脉”,若快手留不住主播,或者有主播因触犯国家法律(如偷税漏税)被封号等问题,对快手会有一定的损失。

主播的重要性,快手也心知肚明。

2021年6月,复出后的辛巴开播一小时之后,直播间人数仅有80万。面对低落的人气,辛巴大肆指责快手给自己限流,甚至扬言“官方现在敢封我,就细数快手100条罪状”。但面对挑衅与威胁,快手只将辛巴封号7天。

2021年10月,辛巴“卷土重来”,在直播过程中突然点名快手高管“托马斯”,言辞激烈地责骂快手限制其直播间流量,要求平台把欠他的流量还给他。辛巴因此又被封号3天。

面对辛巴的一再挑衅与威胁,快手只是“适当警告”,并未对其做出更严厉的处罚。某种程度上,这也算是一种“妥协”。

相关数据显示,2019年,辛巴家族直播带货的总GMV就高达133亿元,占快手全年GMV总量的近1/3;而在2021年,辛巴家族带货销售金额为400亿元,约占快手GMV的6%。随着直播带货的兴起,快手“去辛巴化”算是比较成功的;但从快手“妥协”的表现,与其说快手离不开辛巴,不如说快手离不开主播。

从这个角度说,主播也算快手的软肋,尤其是在影响力相对较大的主播面前,快手甚至显得有些“弱势”。

面对隐患与软肋,快手似乎也不想“吊”在一棵树上。

出师未捷急瘦身

相比抖音的凶猛进攻,快手往往给人一种“佛系”的印象。但其实,快手并不佛系,甚至挺有野心。

2016年开始步入发展快车道的快手,一边积极发展直播及电商业务,另一边也不断对外开拓。据天眼查数据显示,自2017年7月开始第一笔对外投资至今,快手已经对外投资了37家公司,投资领域包括短视频、游戏、电商服务、支付、人工智能、VR/AR、娱乐及内容生态、教育等。

快手似乎也想把自己打造成“APP工厂”。2018年,快手孵化的App数量高达十几款——它大概是想,若能押中一个爆款App,既能跑出第二增长曲线,又有新故事可讲,可以提高公司的估值。

但很遗憾,随着互联网行业的寒冬来临,快手不但没有等来爆款APP,反而开始“节衣缩食”。

在前述对外投资的37家公司中,仅有2家发生在2021年。而从2021年下半年至今,快手还未有过对外投资事件。

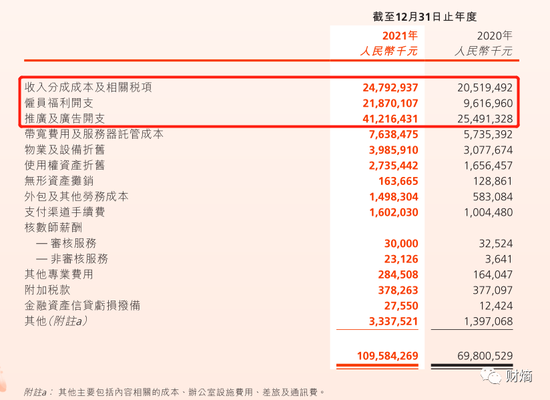

在成本方面,快手最大的成本是“广告及推广开支”——2021年高达412亿元;其次是“收入分成成本及相关税项”。由于行业竞争激烈、获客成本或难以降低,广告及推广开支可能还会维持高位;而收入分成比例则相对固定。可以发现,这两项成本的优化空间并不大。

对于2021年销售及营销开支的大幅上升,快手在4月19日的年报中也坦言:一是在一定程度上由于围绕流量获取的竞争激烈;二是品牌营销活动及海外市场业务拓展的开支增加。

快手的开支 图源快手2021年年报

众多开支中,“雇员福利开支”排第三,2021年这项支出高达218.7亿元,相比2020年增加了122亿元。这一块,是快手相对能够把控的,而且快手近期在这方面的动作还不小。

2021年10月29日,程一笑接替宿华成为公司CEO,伴随而来的是一波人员调整和优化——自四季度就有快手裁员的消息曝出。今年年初,有消息称,快手各部门裁员比例在10%-30%。在员工福利方面,2021年年底,快手调整了租房补贴、免费下午茶及免费三餐等福利。

快手裁员和缩减福利开支也是可以理解的。财熵了解到,在裁员之前,快手已经出现了明显的人员臃肿情况。

今年3月29日,在快手的年度业绩电话会议上,年初刚获任命的首席财务官金秉表示,对今年内实现季度国内业务调整后净利润转正很有信心。

2021年快手净亏损188亿元,而当年雇员福利开支增加122亿元,“瘦身”是有助于快手扭亏的。但在经济不景气,互联网尤其是短视频遭遇流量瓶颈、行业竞争激烈且快手本身优势不明显的背景下,再“重复昨天的故事”,似乎难以再现辉煌。

快手,急需新故事。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章