“最大的职业考试培训线上平台,拥有庞大用户群”的粉笔科技不到两年净亏损人民币17亿元,超过A轮股权融资所得现金净额人民币16亿元,经调整后净亏损达人民币11亿元。

粉笔科技在招股书中表示,除整体经济及行业因素外,一些特定因素已经并将继续对公司的经营业绩及财务状况造成重大影响。面对过去较为“扎眼”的经营业绩表现与或将继续的经营风险,却难掩粉笔科技希望借港股资本市场进行“输血”的野心,前不久拟以估值30亿美元启动赴港上市。

《商业观察》注意到,一方面,粉笔科技表示“用精良师资保障教学质量,努力成为匹配供需、服务精准的职业教育机构”。而另一方面,学员却不时就“报了粉笔线下最贵的VIP协议班,但给安排是最烂的师资”,“报的是协议班,但却按非协议班收费标准退费”等师资、退费“套路”的相关问题进行投诉反映。

增收不增利 净亏17亿

2022年2月底,粉笔科技拟以30亿美元估值启动上市计划。

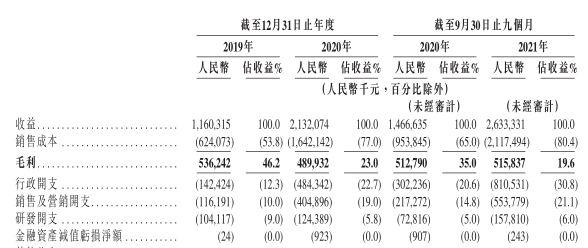

据粉笔科技IPO招股书,2019年、2020年及至2021年前三季度,总收益分别为人民币11.60亿元、21.32亿元、26.33亿元。

粉笔科技的营收在不断增长,看起来发展势头良好,但观察粉笔的净利润就能发现一些问题。2019年净利润1.54亿元,2020年净利润-4.85亿元,2021年前三季度净利润-12.28亿元。经调整2019年净利润1.75亿元,2020年净利润-3.63亿元,2021年前三季度净利润-7.82亿元。

据此计算,粉笔科技2020年以来累计亏损17.13亿元,经调整后仍亏损11.45亿元。

来源:粉笔科技招股书

据粉笔科技招股书,2019年、2020年及至2021年前三季度,销售成本分别为人民币6.24亿元、16.42亿元、21.16亿元,分别占同期总收益的53.8%、77.0%、80.4%。公司表示,销售成本增加主要是由于业务增长及线下扩张。成本的逐年增长,自然会伴随同期毛利率的逐年下降。

或基于业务及线下业务扩张,粉笔科技的行政、销售及营销开支随之“水涨船高”。公司2019年、2020年及至2021年前三季度,行政开支分别为人民币1.42亿元、4.84亿元、8.11亿元,分别占同期总收益的12.3%、22.7%、30.8%。销售及营销开支分别占同期总收益的增幅也比较大。

环境利好但却由盈转亏,有关收益未能成比例增长、成本增加的一些原因,粉笔科技表示,除整体经济及行业因素外,一些特定因素已经并将继续对公司的经营业绩及财务状况造成重大影响。

如付费人次及课程费用水平方面,由于公司对在线培训课程收取较低课程费用作为营销策略,故增加推广课以产生用户流量和扩大用户群可能不会导致公司同期的收益立即成比例增长。再如服务产品组合的变动、控制成本及开支的能力等这些特定因素方面,于以往记录期间,由于公司为支持大范围推出的线下培训而产生的大量成本及开支影响了整体毛利率等。

在招股书中,粉笔科技称,“公司OMO一体化的经营历史有限,作为评估经营业绩与前景的基础未必充分。一直并可能在日后继续面对增长型公司在快速发展的行业中经常面临的风险与不确定因素,例如管理成本结构及盈利水平以及应对市场竞争和监管发展等方面。”

粉笔科技后期就扩大营收、控制成本等方面,在实际运营中是否调整或采取了哪些有效的经营策略或措施,以提升利润、改观业绩?目前,外界尚未知晓。

经营现金净额负10亿 合约负债持续走高

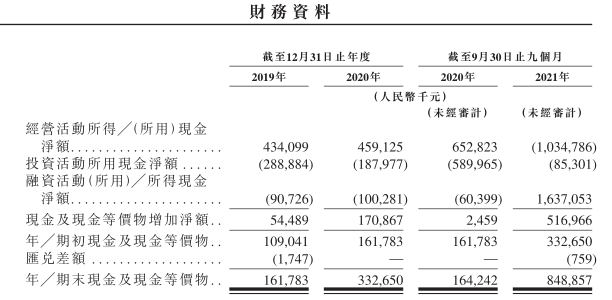

基于现金流量表,截至2021年第三季度,粉笔科技经营活动所得现金净额人民币负10.35亿元(即所用)。其在招股书相关风险说明中强调,“将来亦可能继续亏损净额、流动负债净额、亏损总额及经营活动所用现金净额,导致流动资金风险。”

粉笔科技还表示,“学生日后未必愿意向公司预付费用,届时公司需要寻找其他资金来源应对营运、资本开支及增长策略的资金需要,成本或会更高且未必可在需要时或按合理条款取得。”

来源:粉笔科技招股书

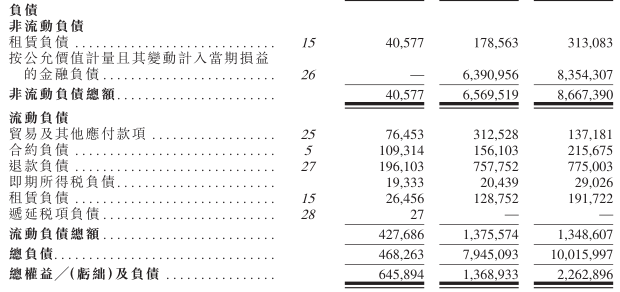

据招股书,最近三年财报期内,粉笔科技合约负债分别为人民币1.09亿元、1.56亿元,2.16亿元,退款负债分别为人民币1.96亿元、7.58亿元、7.75亿元。期内两项负债合计分别人民币3.05亿元、9.14亿元、9.91亿元。

按照公司对两项负债的注解,合约负债最终能否被完全确认为收益或存变数,而退款负债明确是指预计不可获得的课程费用。目前,粉笔科技作为上市主体,对既往相关退费比率或相关详情及对当期现金流量净额的影响情况暂未明确。

来源:粉笔科技招股书

招股书表明,截至2021年9月30日,公司有10420余名全职雇员,均在中国,其中,导师及其他教学人员6340余人。招股书显示,2020年、2021年前三季度雇员福利开支分别为人民币11.73亿元、20.08亿元(未经审计)。

据《商业观察》记者粗略测算,2020年、2021年前三季度的该项开支分别占到相应报告期总收益的55.0%、76.3%。雇员开支或曾为粉笔科技最大成本开支比值。

来源:粉笔科技招股书

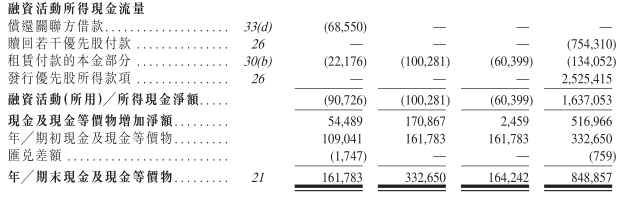

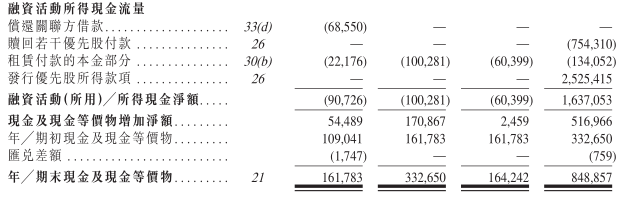

截至2021年第三季度,粉笔科技可用现金及其等价物人民币8.49亿元,该数据或得益于2021年6月完成的人民币25.25亿元(3.894亿美元)A轮股权融资即金融负债。据综合现金流量表,截至2021年第三季度,公司购回若干优先股所用人民币7.54亿元、租赁付款本金部分所用人民币1.34亿元,股权融资活动所得现金净额人民币16.37亿元。

业内人士表示,尽管此轮股权融资金额不菲,但实际真正融资现金净额或切实可用于公司经营性业务的现金净额可能仅为人民币16.37亿元。

线下师资被质疑 平台主体有“故事”

粉笔科技在招股书中表示,公司“坚持以人为本的核心理念,用前沿科技赋能职业教育,用精良师资保障教学质量,努力成为匹配供需、服务精准的职业教育机构”之使命。而另一方面,却不时有学员就公司师资、退费“套路”等各种问题进行投诉。

有学员表示,“我们报了粉笔线下最贵的VIP协议班,但给安排是最烂的师资!”“两天时间,教室只有老师在讲,学员已经没有人听课了!尽管强烈要求,但粉笔仍然无视,没有人负责处理我们消费者的诉求!”“线下线上课与宣传所说不吻合,教资差,后排体验为0。”

也有学员投诉称,“无视学员诉求,霸王条款”,“疫情导致停课粉笔退费情况不解决,因疫情不可抗拒的原因风险全让学生自行承担”,“报的是协议班,但却按非协议班收费标准退费。”

据相关媒体报道,粉笔科技关联公司在用工方面存在“卸磨杀驴”情形,尤其是“新招聘的讲师一部分是从其他公考品牌‘挖墙脚’而来,也有来源于公考失败以此作为过渡的考生,本身并不具备教学经验,而盲目扩张也导致粉笔科技的讲师教学水平良莠不齐且流动性不断飙升。”

公开信息显示,粉笔网为粉笔科技关联主体北京粉笔蓝天科技有限公司(下称粉笔蓝天)在线平台,2015年,该运营主体从猿辅导运营主体北京猿力教育科技有限公司拆分出来独立运营。猿辅导运营主体法定代表人、CEO李某曾为粉笔蓝天董事长,自2015年2月起担任粉笔蓝天董事,并为上市主体一致行动人。

此外,公开信息显示,2015年以来,粉笔蓝天“收获”不同行政处罚5次。2020年10月26日,因涉及违规收集个人信息问题,粉笔APP被工信部列入当年第五批问题通报整改名单。2021年9月24日,由粉笔蓝天均持股98%的北京粉笔天下文化传播有限公司、北京粉笔天下教育科技有限公司疑因“公示企业信息隐瞒真实情况、弄虚作假”,被北京市朝阳区市场监督管理局列入企业经营异常名录,后被申请移出。

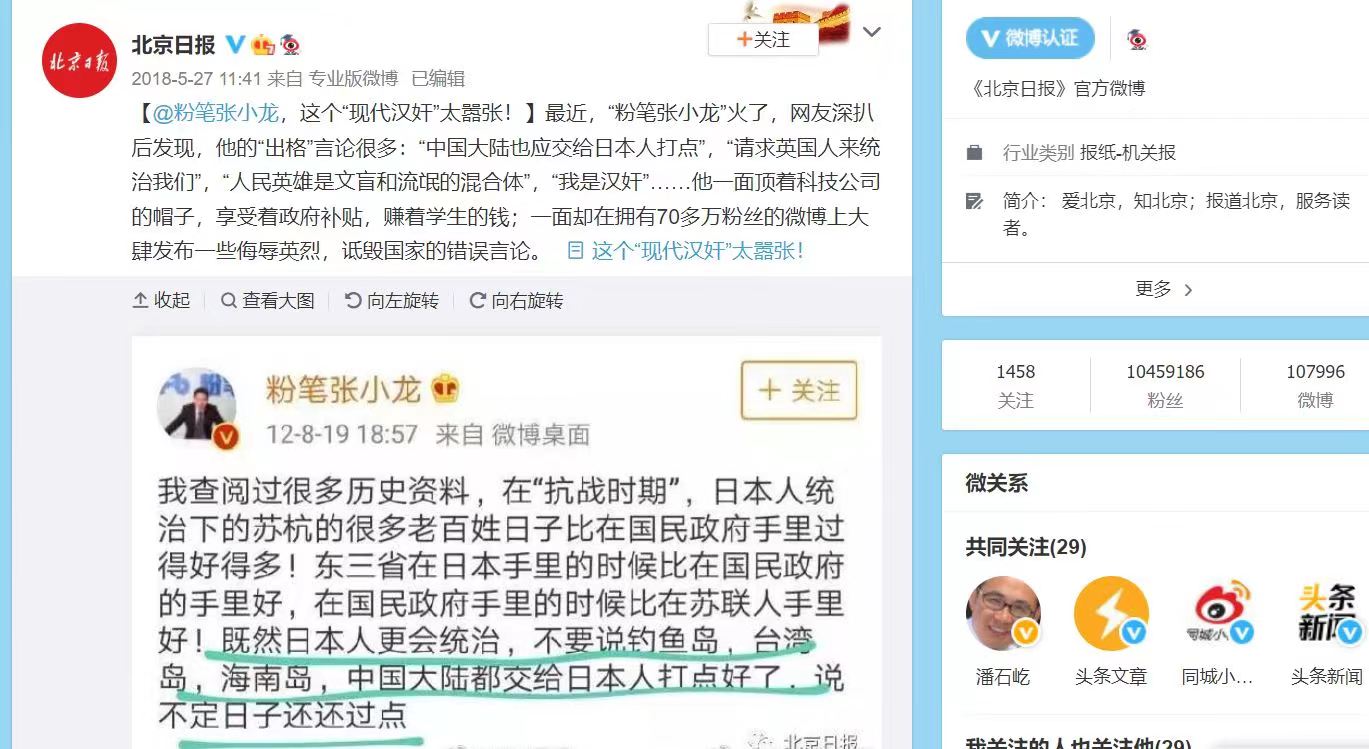

值得注意的是,张某龙的“毒舌”在业内也早有名气,网传粉笔科技执行董事、CEO兼董事会主席张某生作为公司“灵魂”人物,曾多次因个人言论引发争议,而被北京官方媒体关注。早在2018年5月27日,《北京日报》官方微博曾以《@粉笔张小龙,这个“现代汉奸”太嚣张!》为题,痛批“他一面顶着科技公司的帽子,享受着政府补贴,赚着学生的钱”。

若严控雇员成本又是否会影响师资稳定或如何保障优良师资?以及有关公司经营和学员反映等所涉相关具体问题,粉笔科技公关部工作人员向《商业观察》记者表示,根据港交所的规定要求,公司目前正处于静默期,暂时不便对外作出回应。

针对此事件的进展,《商业观察》将给予继续关注。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章