在半导体行业“去库存”的大趋势下,此前受益于芯片“缺货潮”业绩大涨的深圳华强电子网集团股份有限公司(下称“电子网”)将何去何从?

资料显示,电子网已于2022年12月22日过会,拟登陆创业板。该公司主要从事电子元器件B2B全球采购服务,其中,电子元器件又以集成电路为主,电子元器件采购方可通过华强商城搜索产品,该公司则为其寻找货源并完成采购。

2020年以来,受益于“缺货潮”,下游客户加大囤货,电子网业绩持续大增,尤其是2021年营收增速超300%。

不过,据瑞银近期发布的分析报告,通过以天数衡量库存水平的指标发现,芯片行业库存正处于10多年来的最高水平。

在行业“去库存”阶段,下游客户由于库存较高,采购需求预计将明显减少,电子网的业绩变脸风险加大。上市委此前也对其业绩增长的趋势是否可持续、相关风险是否充分披露提出疑问。

另外,电子网与间接控股股东深圳华强(000062.SZ)存在业务相似、较多客户重叠的情形,同业竞争风险和经营独立性备受关注。

半导体行业景气度扭转,业绩存变脸风险

2019年以来,电子网的业绩表现十分亮眼。同花顺iFinD数据显示,2019—2022年上半年,电子网的营业收入分别为5.22亿元、6.99亿元、31.29亿元、20.68亿元,其中,2020—2022年上半年营业收入分别同比增长33.84%、347.63%、98.21%,如图表1所示;该公司归母净利润也从2019年的0.41亿元增长至2021年的2.94亿元。

值得一提的是,2020年以来,电子网业绩高增长与半导体行业“缺货潮”密切相关。

在招股书中,电子网表示,2021年公司全球采购服务业务收入较2020年大幅增长,主要是由于电子元器件“缺货潮”导致市场长尾需求显著上升的影响。“去全球化”趋势重构电子元器件供应链,下游部分产业需求超预期,叠加全球新冠疫情反复扰动的影响,2021年“缺货潮”持续,电子元器件供需错配严重,终端厂商对电子元器件的长尾采购需求大增,需要专业高效的企业寻找货源,保证供应,为公司全球采购服务业务带来发展契机。

需注意的是,2020年开始的这轮“缺货潮”也极大地影响了半导体产业链各环节,如芯片价格飞速上涨、产能供不应求以及行业厂商大肆扩产等现象成为近两年的常态。

然而,在经历了长达两年的“缺货潮”和产能扩张后,曾经火热的芯片市场从2022年开始降温。

据瑞银近期发布的分析报告,通过以天数衡量库存水平的指标发现,芯片库存正处于10多年来的最高水平。另据国金证券研报,2022年第三季度,全球半导体平均库存月数上升到4.16个月,国内半导体设计厂商的平均库存月数上升到8.62个月,都已超过3~4个月的常规库存水位线。

全球芯片龙头企业高通(QCOM.O)在2022年第三季度业绩发表会中称:“短期财务预测受目前半导体产业面临的需求低迷、客户库存增加这两个挑战的影响。”

公开资料显示,IC Insights预计2023年全球半导体市场规模将同比下降6%,而Semiconductor Intelligence则预计这一数据将同比下降14%,将是半导体市场自2001年(同比下跌32%)以来的最大跌幅。

种种迹象表明,半导体行业正从“缺货潮”走向“去库存”阶段。电子网下游客户由于此前备货较多,库存普遍较高,在行业“去库存”阶段中或将显著减少芯片等电子元件的采购。受客户需求大减的影响,电子网的业绩或存变脸风险。

资料显示,在上一轮行业周期中,半导体行业景气度下降曾导致电子网业绩明显倒退。

电子网2021年6月披露的首份招股书显示,2019年该公司全球采购服务收入较2018年下降2.3亿元,降幅达42.21%,主要原因是2019年新能源汽车补贴退坡,新能源汽车行业需求低于预期,首次出现产量及销量均同比下降、全球消费类电子行业需求有所下降等现象。

创业板上市委也关注到电子网的业绩可持续性问题,在审议会议上,上市委仍提到:发行人全球采购服务业务以采购电子元器件为主,电子元器件类型又以集成电路为主,请发行人结合电子元器件,特别是集成电路的市场供需情况和走势,说明2021年和2022年主营业务收入快速增长的趋势是否可持续,相关风险是否充分披露。

同业竞争疑云未解,客户资源或较为依赖深圳华强

据了解,电子网与深圳华强(000062.SZ)关系匪浅。

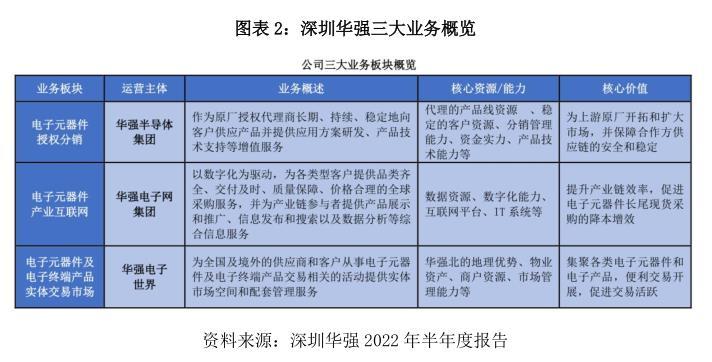

深圳华强2022年半年度报告显示,其旗下包括三大业务板块,分别为电子元器件授权分销业务、电子元器件产业互联网业务、电子元器件及电子终端产品实体交易市场业务,运营主体分别为深圳华强半导体科技有限公司(下称“华强半导体集团”)、本次拟分拆上市的电子网以及深圳华强电子世界发展有限公司(下称“华强电子世界”)。

对于电子网与其间接控股股东深圳华强“同业竞争”的问题,深交所不仅在两轮问询中接连质疑,而且在审核中心意见落实函中仍继续追问。

资料显示,同业竞争的质疑点主要集中在华强半导体集团的“电子元器件授权分销业务”与电子网的“电子元器件产业互联网业务”,两个业务本质上都是电子元器件的采购及分销,起到连接产业上下游的作用。

另外,电子网与深圳华强也存在较多客户重叠的情况。资料显示,2019—2022年上半年,电子网与深圳华强重合客户的数量分别为187个、212个、299个、240个,重合客户贡献的收入占比分别为9.78%、11.28%、7.59%、8.17%。

在第一轮问询中,深交所要求电子网结合全球采购服务、综合信息服务与深圳华强的授权分销业务(含已接收的发行人授权分销业务)在客户、供应商上的重合情况、重合交易占比以及业务实质,进一步说明本次分拆完成后不存在同业竞争的理由充分性。

在第二轮问询中,深交所要求电子网说明面对电子元器件采购方,发行人与深圳华强在实际业务流程中的区别,如采购方的商业需求与发行人“找货”“买手”的服务商定位不匹配时(例如主模产品明确、订购量较大)发行人的处理方式;结合报告期内销售规模500万元以上客户的采购频次、采购型号的差异化情况、2021年以来平均订单金额是否大幅提升及原因等,对比说明发行人客户的采购行为与深圳华强授权分销业务客户的具体区别,面向的客户群体是否可明确区分,发行人业务与电子元器件批发业务的实质性差异。

对此,电子网也并未直言不存在同业竞争,而是模棱两可地说公司全球采购业务与深圳华强的授权分销业务不存在“构成重大不利影响”的同业竞争。至于如何衡量“是否构成重大不利影响”,电子网未作详细说明。

在与深圳华强业务相似、较多客户重叠的情况下,电子网的业务独立性也遭深交所质疑。

在上会的问询中,上市委指出,报告期内,电子网客户和供应商均较为分散,且各期前五大客户和供应商变动较大,要求其说明该公司获得新客户和供应商的渠道及开拓方式,是否依赖于深圳华强,业务模式是否具有可持续性。

深圳华强在2022年半年度报告中称:“旗下的华强半导体集团是中国最大的多品类电子元器件授权分销企业,客户资源十分丰富。”

时代商学院认为,若能直接通过深圳华强获取新客户资源,对电子网来说确实更为方便省事,上市委对电子网客户开拓独立性的质疑不无道理。

电子网在招股书中称,为解决同业竞争问题,增强独立性,公司的授权分销业务已于2020年整体剥离至深圳华强半导体科技有限公司(深圳华强子公司),此后,公司不再从事授权分销业务。

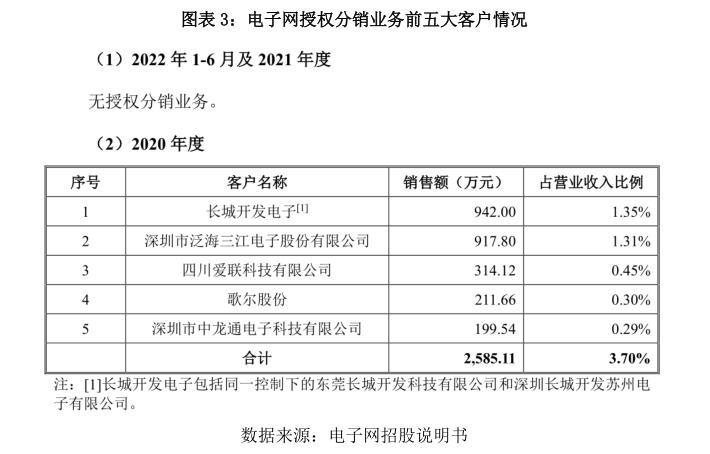

然而,招股书显示,2020年,歌尔股份(002241.SZ)是电子网授权分销(替深圳华强分销产品)业务的前五大客户,如图表3所示。

随着电子网授权分销业务的剥离,理论上该业务的客户资源如歌尔股份等也将一同剥离。但到了2021年,歌尔股份却成了电子网全球采购服务下的前五大客户,且电子网对其的销售额从2020年的211.66万元增长至2021年的7247.91万元,如图表4所示。

在业务相似的情况下,深圳华强是否选择将该客户资源转移给电子网?

结合电子网近年业绩增长迅猛的情况,深圳华强是否通过转移客户帮助电子网做大业绩?这仍有待电子网解答。

在第二轮问询中,针对电子网与深圳华强是否存在让渡商业机会的情形,深交所要求电子网保荐人、律师说明同业竞争是否会导致发行人与深圳华强之间的非公平竞争,是否会导致发行人与深圳华强之间存在利益输送、是否会导致发行人与深圳华强之间相互或者单方让渡商业机会的情形。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章