面对VR硬件业务前景的质疑和投资者信心的下滑,歌尔股份的反击是一份大手笔的股权激励计划。7月11日歌尔股份发布股权激励及员工持股计划,首次授予的激励对象总人数为5001人,股票期权行权价格为34.24元/股。另有1000人的员工持股计划,系以10元/股价格受让公司回购专用账户股票取得。

当前歌尔股份的股价在32元/股左右徘徊,已经较去年底的高位下跌超过40%。这次股权激励计划的行权价格不仅没有打折,还比市场价格略高,在一定程度上表明了歌尔股份“托底”股价的态度。

歌尔股份自2019年以来股价和业绩联动上扬,股价最高涨幅逾六倍,营业收入也实现了翻番,但投资者信心一直并不稳定。摆脱对苹果业务单一依赖的歌尔股份,虽然拥有苹果产业链和VR硬件业务双主业,但任何一方的风吹草动,反而让公司更加被动。

VR/AR头显硬件没有想象中美好

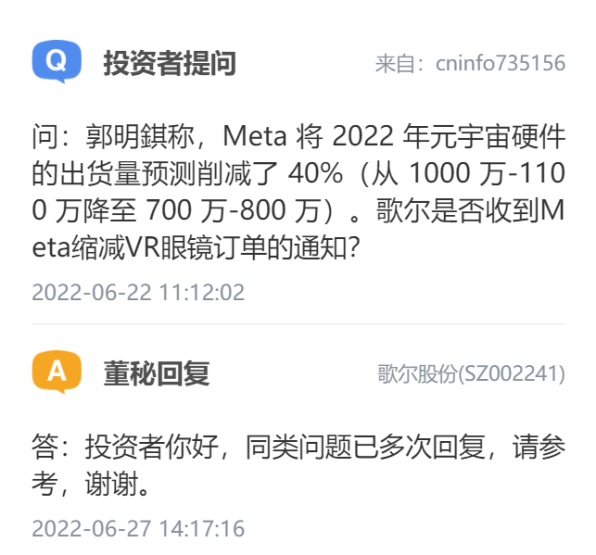

今年6月下旬,知名分析师郭明錤的一则消息,把本就跌跌不休的歌尔股份砸出一个跌停。他认为,Meta(曾用名Facebook)2022年VR硬件的出货量预测削减了40%(从1000万-1100万降至700万-800万),此外,Meta将暂停2024年之后的所有新头显/AR/MR硬件项目。

一石激起千层浪,歌尔股份是Meta公司旗下VR硬件品牌Oculus产品的核心供应商。随着市场悲观预期发酵,歌尔股份的股价应声而跌。

歌尔股份此后也做了辟谣,称公司经营、合作正常,但投资者的恐慌并不能轻易被驱散,尤其是同为代工企业的欧菲光有前车之鉴。去年9月欧菲光传言被苹果剔除供应链,虽然公司也进行澄清,股价先抑后扬,但随着消息被证实,欧菲光股价大跌超过50%。

歌尔股份对《商业观察》回应表示,公司目前生产经营和订单情况都比较正常,主要业务进展也符合预期,目前没有任何调整半年度业绩指引的计划,按惯例也会考虑在半年报时给出三季度的指引。公司对VR/AR行业未来发展前景长期看好。

然而市场想听到的声音,不是歌尔股份当前生产经营情况,而是Meta的元宇宙硬件、头显业务是否放缓?歌尔股份的订单是否已经受到影响?

因此歌尔股份的投资者信心迟迟无法恢复,甚至由于投资者对此提问过于频繁,连歌尔股份的回复都失去了耐心。

究其原因,不仅仅是因为投资者对歌尔股份的担忧,更是对VR/AR头显硬件的信心不足。虽然在新技术加持和元宇宙概念推动下,VR/AR头显硬件再度火热,但很多投资者还记得,2016年该行业也曾火爆过,不久便归于沉寂,大量所谓的科技公司在一、二级市场上狠狠地圈了一波钱。

2021年以来,伴随着Meta的VR硬件Oculus Quest2全球热卖,重新点燃了市场对VR/AR头显硬件的期待,国内厂商Pico、Nolo、爱奇艺、HTC等陆续推出各自的VR/AR头显硬件,字节跳动收购Pico也催化了资本的热情。

新一代的VR硬件已经基本克服眩晕痛点,硬件重量降为原先的一半以下,在各类配套软件的加持下,消费级VR硬件批量上市并且得到消费者的追捧。

后疫情时代下的无接触经济和居家办公娱乐需求,也为VR硬件的应用场景提供了更大的想象空间。目前各类VR硬件已经在游戏、影视、直播、购物等诸多场景中得到应用,并且还在教育、零售、医疗等企业级场景展开,使VR硬件的渗透率大幅提高。

2021年,全球AR/VR头显硬件出货量达1123万台,同比增长92.1%。其中VR硬件出货量达1095万,突破年出货量1000万台的拐点。近期有数据显示,Meta Quest2全球累计销量已突破1500万台。

业内普遍认为2022年会是AR/VR头显硬件起飞、突破的一年,然而市场并非没有利空因素。Meta Quest2的现象级,除了软硬件的支持和消费者的认可,更源于其质的飞跃和加料不加价,完全碾压了各大同行。全球VR硬件品牌中,Oculus的市场份额高达80%,呈现一家独大现象。

此外,被寄予厚望的苹果VR/AR头显硬件一再爽约,设备的发布时间已经推迟到2023年。民用市场中,VR硬件最大应用场景依然是游戏,其他应用环境空有噱头却没有市场化、商业化跟进。

郭明錤就像《皇帝的新装》里的小孩,把VR硬件的泡沫戳破。不仅让投资者的热情降温,也让歌尔股份重要的增长动能面临质疑。

营收增长依赖VR硬件出货量

歌尔股份依靠声学零部件起家,凭借着对微型麦克风、微型扬声器、电声转换器等组件的生产能力,成功打入了苹果供应链,为苹果提供声学组件和有线、无线耳机。

随着2010年iPhone4上市和智能手机市场爆发,歌尔股份也享受到行业红利,营业收入在不到十年间从20亿左右增长了十余倍,并在2018年参与苹果的整机组装业务,进入AirPods供应链。歌尔股份也成为A股市场苹果产业链的龙头代表之一。

但从行业发展角度来看,智能手机全球出货量在2017年翻越巅峰,随后开始呈现缓慢下滑趋势。

虽然歌尔股份主要产品包括TWS智能无线耳机、有线/无线耳机、智能音箱等的智能声学整机业务营收还在增长,但对于公司来说,这一业务已经从发展阶段进入成熟阶段,是公司的现金奶牛,能提供的增量空间有限,且随时面临着苹果对供应链的调整,不断挑动二级市场投资者的神经。

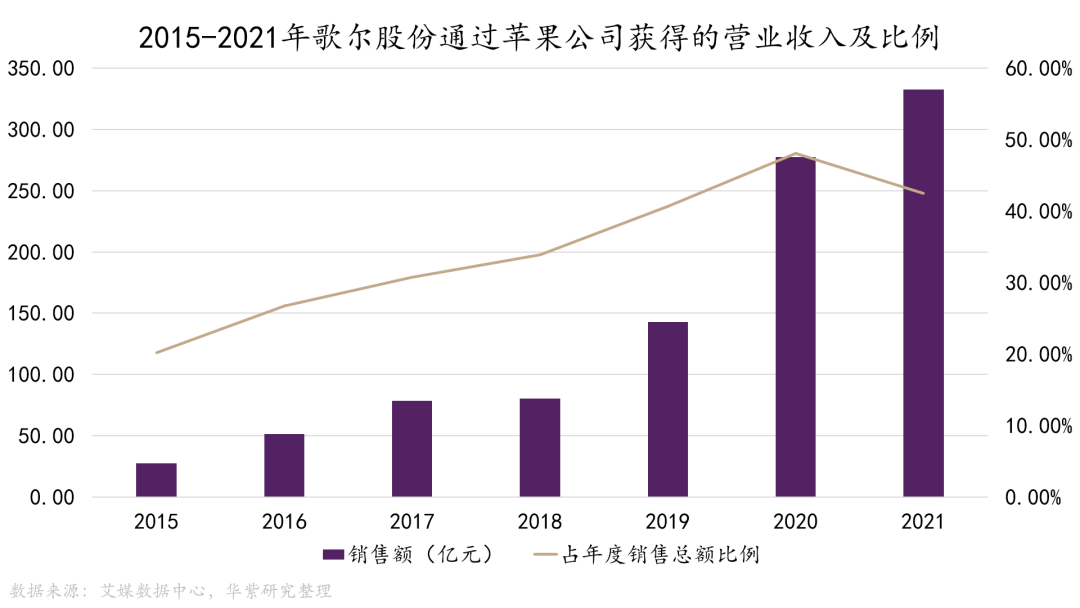

根据华紫研究统计的数据,歌尔股份通过苹果公司获得的营业收入逐年攀升,2020年收入占比降低则源于智能硬件业务的增长。

为摆脱对苹果产业链的依赖,自2012年起,歌尔股份就开始着手VR/AR头显硬件的布局,过去两年里,歌尔股份的新业务表现亮眼,以VR硬件为代表的智能硬件业务正在改变歌尔股份的业务格局。

2020年,歌尔股份一举拿下VR硬件龙头Meta Quest2的独供大单并于同年10月开始供货,也使公司的智能硬件业务营收占比进一步提升。2019年至2021年,歌尔股份智能硬件业务营收占比为24.22%、30.57%、41.94%,同期智能声学整机业务营收占比为42.17%、46.20%、38.73%。

智能声学整机业务营收占比的下滑,并非因为收入的减少,而是智能硬件业务收入的快速增长。在2020年智能硬件业务收入为176.5亿,2021年便跃升至328.1亿。

歌尔股份2022年一季报显示,智能声学整机营收61亿元,同比增长126.76%,无线耳机依然需求可观;智能硬件营收45亿元,同比增长267.84%,说明VR硬件正处于爆发阶段。

歌尔股份也对《商业观察》表示,整体来看,歌尔股份近三年的归母净利润都保持增长,同时,歌尔股份资产负债率有所下降,现金流回升,能够看出公司持续地推进经精益化运营,财务数据不断优化。

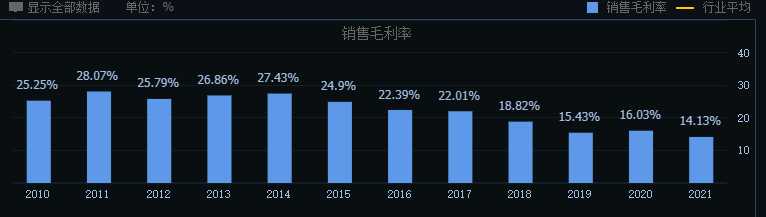

虽然业绩表现亮眼,但并非没有代价。在销售毛利率上,歌尔股份逐年下滑,2011年公司的销售毛利率为28.07%,到2021年就只有14.13%了。销售毛利率走低与歌尔股份在苹果产业链中代工角色有关,随着近年来国内代工企业的成长,歌尔股份对苹果的议价能力在不断被削弱。

歌尔股份2022年一季度销售毛利率为13.72%,同比再度下降5.77%。歌尔股份的智能硬件业务依然没有摆脱代工的命运,使其毛利率与智能声学整机业务相近,这也导致歌尔股份的营收与利润增长,必须依靠薄利多销换取,不得不牺牲掉毛利率。

如果VR/AR头显硬件市场需求量持续增长,歌尔股份可以享受到行业成长的红利,并且进一步降低对于苹果产业链的依赖。可一旦市场需求下滑,作为代工厂的歌尔股份,将最先迎来订单削减和业绩下滑危机。

因此郭明錤的一席话,让本就对市场前景担忧的投资者,情绪急转直下。如果郭明錤的判断成真,那么将预示着歌尔股份的业绩迎来波动,公司股价也将面临重估。

跳不出代工命运的纠结

面对投资者的悲观预期,歌尔股份最有力的回应,是证明VR/AR头显硬件需求的持续增长。然而VR/AR头显硬件是否能够长期火热?Meta公司的VR硬件出货量能否继续提升?这些并不是歌尔股份能够左右的,因此公司才会通过股权激励计划,向市场表明决心。

这份行权价格34.24元/股的股权激励并不便宜,而其行权条件也十分苛刻,明确了歌尔股份2023-2026年的业绩。

股权激励的行权条件为2023年、2024年较2021年的营业收入增长率分别不低于40%、70%;员工持股计划的条件则为2023年-2026年营业收入较2021年增长率分别不低于40%、70%、100%和130%。

歌尔股份2021年营业收入为782.2亿元,若要符合股权激励和员工持股计划条件,意味着2023年歌尔股份的营收将超过千亿元,2025年营收是2021年的一倍!

歌尔股份想实现这一目标并不容易。今年一季度,歌尔股份虽然各业务收入与利润增长,但公司整体的净利润依然同比下滑6.71%,毛利率走低拖累了公司的利润表现。

即便股权激励和员工持股计划的条件是以营业收入增长为标准,但歌尔股份如果继续牺牲毛利率来刺激营业收入增长,也很难获得投资者的认可。因此在股权激励计划公布后,歌尔股份的股价并没有止跌企稳。

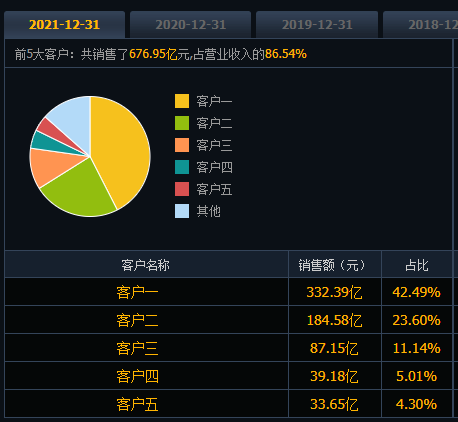

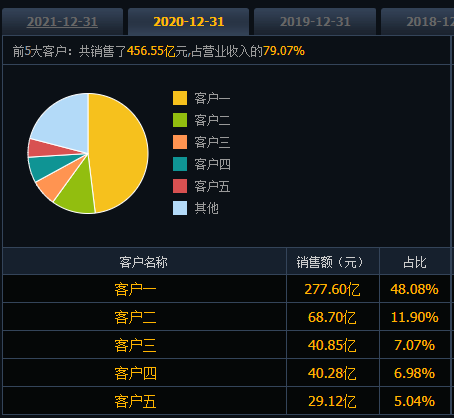

近年来苹果手机的市场需求走低,苹果产业链的利润持续下滑,歌尔股份营收增长最大的来源,已经向智能硬件倾斜。去年底,歌尔股份的前两大客户分别对应销售额332.39亿元和184.58亿元,占比分别为42.49%和23.6%。

与2020年相比,2021年歌尔股份第二大客户收入占比实现翻倍,而第一大客户贡献的收入占比略有回落,因此可以判断出歌尔股份的第一大客户为苹果,第二大客户为Meta。

Meta的业务量已经成为歌尔股份营业收入持续增长的关键,也是公司智能硬件业务最重要的大客户。

长期以来歌尔股份依赖大客户的帽子,并没有因为新业务开展而摘下。反而随着公司业务线扩充,从依赖单一业务线的大客户,变为依赖两条业务线的大客户,给公司带来了更多未知因素。

对此,歌尔股份也回应《商业观察》,公司实行大客户战略,合作的都是全球消费电子和科技行业中领先的头部客户,这些客户资金雄厚,技术领先,具有显著的优势,风险相对较低。公司在与优秀客户的相互合作中积极扩大合作领域,加强合作深度,积累技术和制造优势,就可以更加主动地迎接未来面临的风险和挑战。

不管是乘上苹果的东风,还是搭上Meta的大船,歌尔股份所扮演的都是代工角色。歌尔集团董事长姜滨在2021微型显示光学技术大会上公开表示,歌尔股份目前已占据全球中高端VR硬件70%的市场份额。这句话看似豪情壮志,但细品之下,歌尔股份只是占据VR硬件代工市场最大的份额。

那么歌尔股份是否能在VR/AR头显硬件领域突破代工厂的瓶颈,走“自主品牌+代工生产”的新路径?

机会曾经有过。在看到VR/AR头显硬件市场未来向好的趋势后,歌尔股份除了增加对此的技术投入,也曾成为VR创业公司Pico母公司的第一大股东,Pico的CEO周宏伟曾在歌尔股份工作十年,主要负责青岛的硬件研发团队,Pico的创始团队,也基本来自歌尔股份位于青岛的硬件研发团队。

但由于Pico与Oculus为竞争关系,或为保住Oculus的代工大单,或是因为VR硬件研发的高投入压力,Pico于2021年被字节跳动收购。歌尔股份告诉《商业观察》,公司不持有Pico股权,双方有在VR领域内开展合作,Pico与歌尔股份已签署长期战略合作协议,确保供应链的稳定运转。

根据歌尔股份的介绍,公司累计申请专利超过2.7万项(其中国外专利申请超过3500项),其中发明专利超过1.4万项;累计获得专利授权超过1.6万项。歌尔股份募资80亿元投入青岛研发中心建设,该项目涵盖公司实现新旧动能转换的关键项目,瞄准声学、光学产品设计、加工、测试、器件、模组、整机成品(VR/AR、可穿戴、机器人等)等关键技术。预计2022年9月项目能够达到可使用状态。

但令人遗憾的是,歌尔股份所建立的“护城河”,却也成了自己的“围城”。在国内大力支持科技创新产业的背景下,以代工为业务核心的歌尔股份,即便营收能够保持稳健增长,技术实力不断增厚,但其估值仍是以制造业为衡量标准,而不是科技企业。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章