2021年对于牧原食品股份有限公司(下称“牧原股份”,002714.SZ)而言,一直是风波不断。从大存大贷、关联交易等财务“质疑”,深交所发函问询、证监会监管约谈等行政措施,到旗下控股公司因农民工讨薪而牵出瞒报安全生产事故。

日前,《商业观察》接到爆料称,牧原股份旗下控股公司山西繁峙牧原农牧有限公司因农民工讨薪被举报至当地应急管理局,从而牵出一起安全事故瞒报事件。

值得注意的是,当前牧原股份所处的行业景气度正处于大幅下滑当中,而公司一再地选择扩产,试图依靠扩产带来的经营现金流和筹资现金流来维持公司运转。然而,这到底对于牧原股份来说,是起到起死回生的作用还是饮鸩止渴的作用?这能否带领牧原股份走出猪肉价格“低迷”的寒冬?

农民工讨薪牵出瞒报安全事故

知情人爆料,2021年7月19日,山西繁峙牧原农牧有限公司位于山西繁峙县小柏峪村分厂发生一起安全事故,造成一人死亡,事故发生后,该公司为了逃避监管部门的处罚,并没有上报当地应急部门,而是被举报后才赔偿死者家属95万元进行私了。

知情人士介绍,事发前的7月15日,该公司的饲料罐车在厂区行驶时挂扯了光缆线,导致钢绞线松动,事后,有工人及时向公司领导汇报,但却未引起公司领导的重视,然而,7月19日下午,解某民在高空挂线作业时,钢绞线突然断开,导致解某民直接从高空跌下身亡。

据了解,死者解某民系河南省周口市鹿邑县穆店村解堂村人,享年55岁。

值得一提的是,该事故发生后没多久,由于部分农民工向山西繁峙牧原农牧有限公司讨薪受阻,便向繁峙县应急管理局举报山西繁峙牧原农牧有限公司安全事故,从而该起事故才被知晓,相关的死亡赔偿才得以解决,而欠薪事件至今并没有得到圆满解决。

根据《生产安全事故报告和调查处理条例》第九条规定,事故发生后,事故现场有关人员应当立即向本单位负责人报告;单位负责人接到报告后,应当于1小时内向事故发生地县级以上人民政府安全生产监督管理部门和负有安全生产监督管理职责的有关部门报告。

针对此事,繁峙县应急管理局闫东升局长表示:“我们已接到此起事故的相关反映,正在调查中”。

一位接近牧原股份的人士认为,近年来,牧原股份激进扩张,从而忽视了对旗下企业的监管,是导致此次事故的根本原因。

违约仍扩产是为何?

不仅牧原股份旗下的控股公司存在生产安全隐患,而且牧原股份自身的现金流短缺的问题似乎陷入了“僵局”。

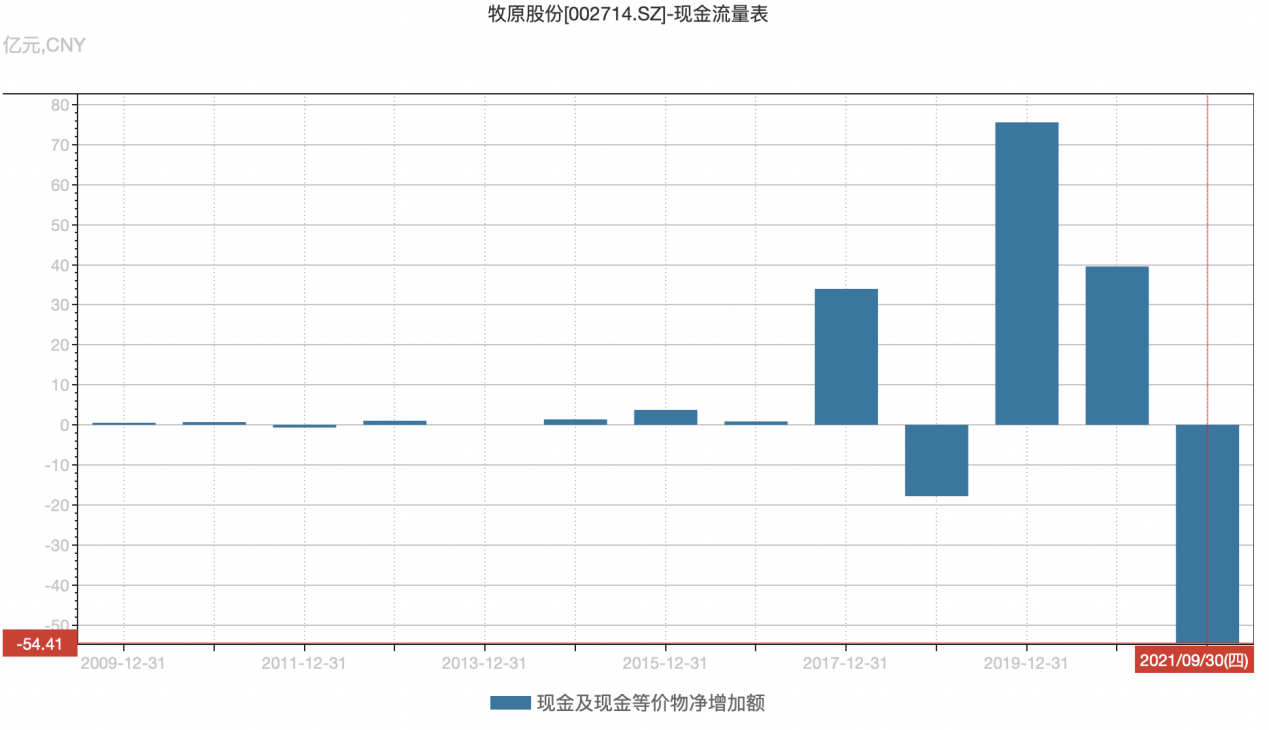

Wind数据显示,2021年前三季度,牧原股份现金及现金等价物净流出55亿元,创下了历史纪录。

(数据来源:Wind)

由此带来的后果是,2021年8月—11月,这家公司旗下32家子公司近6950万元的商票出现逾期承兑;此外公司还遭中信诚评级展望下调等情况;甚至公司还被某券商员工质疑财务造假引发股价下跌,不过事后该券商主动辟谣。

造成公司“失血”主要原因则是,投资活动产生的现金流在2021年前三季度净流出283.25亿元。

牧原股份即使冒着违约风险也依然选择扩产,原因在于:猪肉价格大幅下滑迫使牧原股份要销售更多的生猪来维持销售收入。

一方面,猪肉价格持续低迷,使得这家生猪养殖龙头企业需要销售更多数量的生猪来维持销售收入,从而达到在经营端为公司提供稳定的现金流的目的。

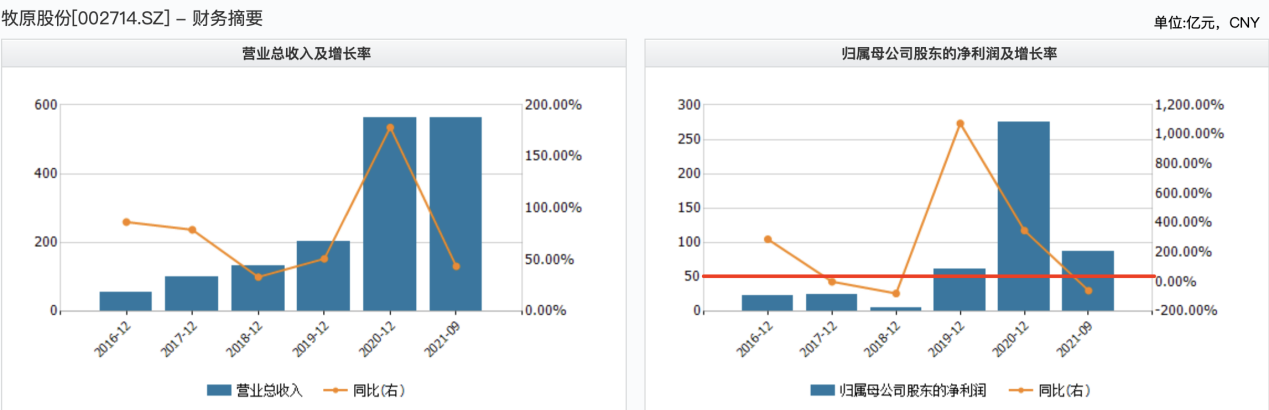

据公告,到2021年12月,牧原股份累计销售生猪4026万头,累计销售收入750亿元,平均价格为1863元/头。

而2020年同期,这家公司累计销售1812万头猪,贡献销售收入551亿元。

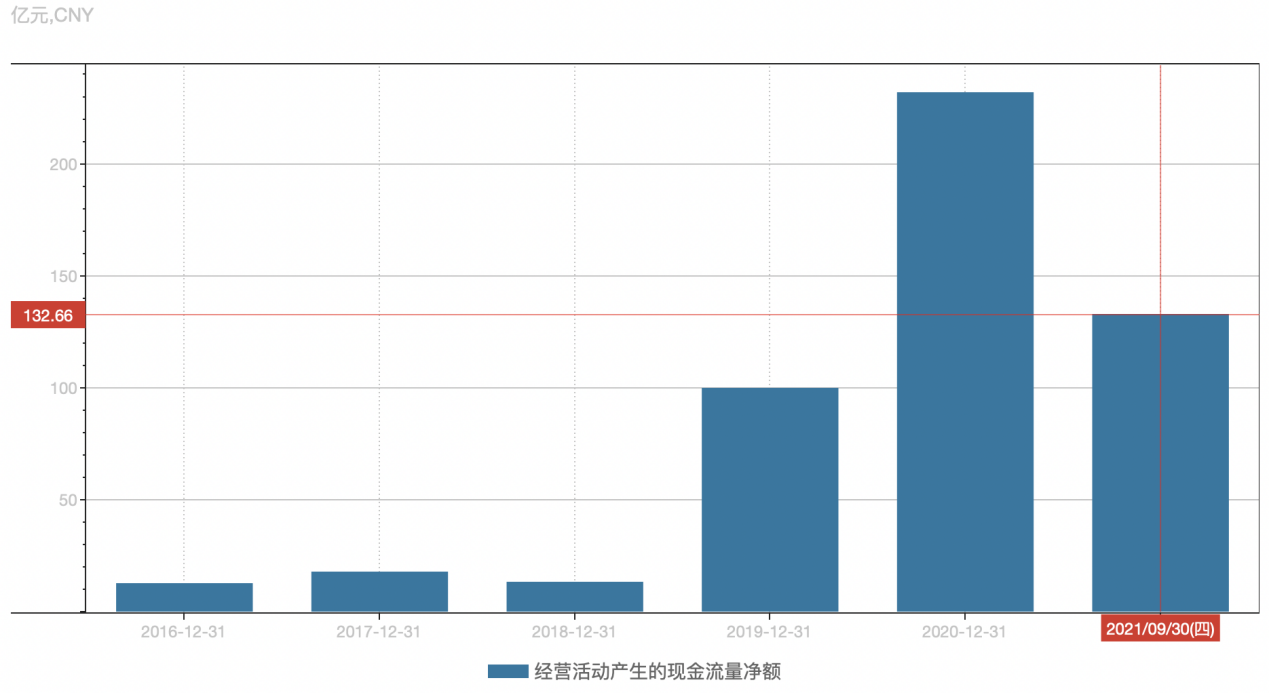

增加了如此多的销量,使公司的经营性现金流有一定的保障。据Wind数据显示,牧原股份在2021年前三季度的经营性现金流为132.93亿元,同近五年相比仅仅弱于2020年。

这对2021年前三季度现金流出现亏空的牧原股份,在一定程度上实现了“输血”效果。

(数据来源:Wind)

但这样扩大销量撑营收的方式是很不划算的,颇有些“打肿脸充胖子”的意味。

从下表可以看到,牧原股份2021年截至12月的销量比2020年同期多销售了2214.8万头猪,同比增长122.3%;但销售收入仅增加了189亿元,同比增长36.4%。

也就是说,比2020年每多卖一头猪仅能贡献853元的销售收入。

(来源:企业公告)

以同等规模的销售收入举例则更为明显,牧原股份2020年全年的生猪销售收入为550亿元,同期公司共销售生猪1812万头。

而牧原股份在2021年9月就完成了累计535亿元的生猪销售收入,不过这时已经需要销售2610万头猪才能实现同等规模的收入。也就是说,需要多售出800万头猪才能达到同等规模。

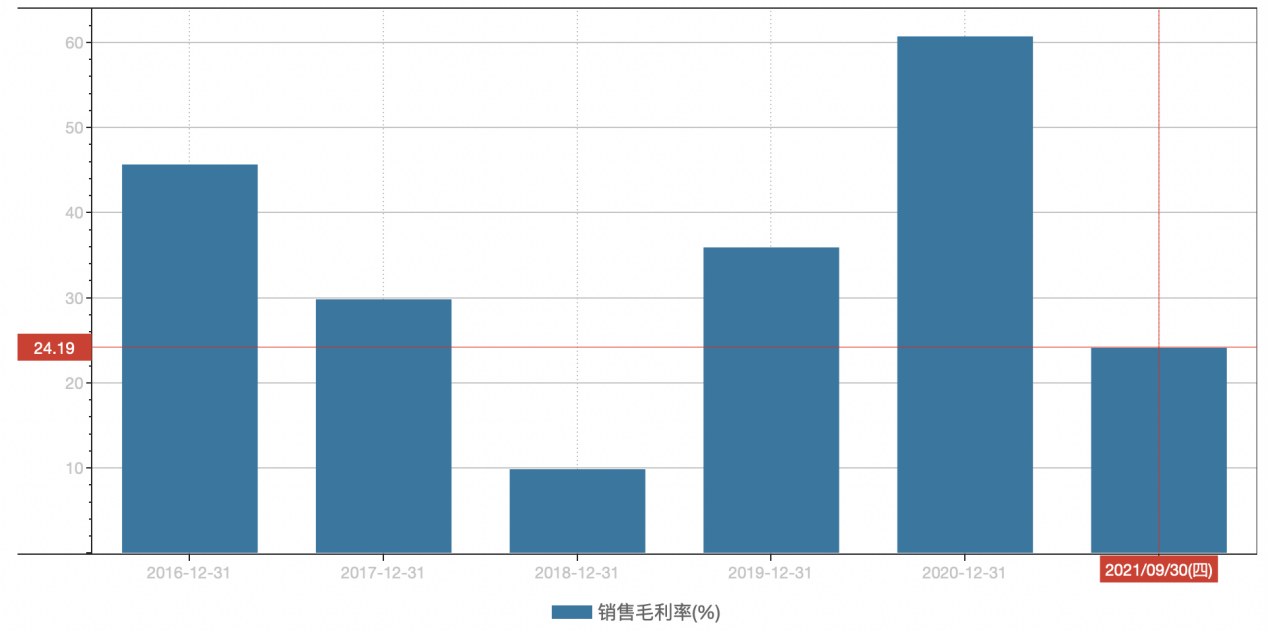

但是养猪成本并没有下降,这“800万头猪”拉低了公司的毛利率。

据Wind统计,2021年前三季度牧原股份的毛利率为24.12%,在近五年里处于较低位置。

(数据来源:Wind)

这导致公司再次出现增收不增利的现象。

据2021年三季报披露,牧原股份前三季度实现营收563亿元,同比大增43.71%;同期归母净利润87亿元,同比大幅下滑58.53%。

(数据来源:Wind)

陷入扩产的“恶性循环”?

依靠扩建可以使牧原股份的资产不断增加,这样更便于融资。

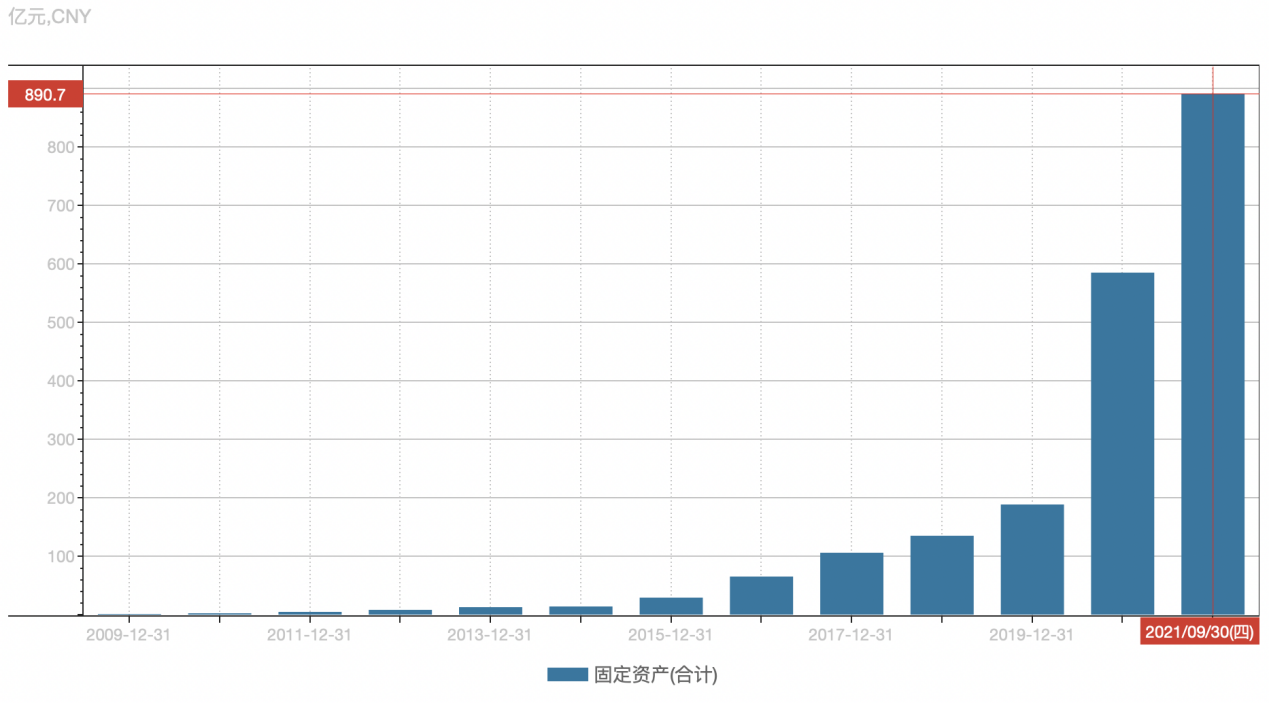

截至2021年第三季度末,牧原股份的固定资产总额达到了历史最高的891亿元,占资产总额的52.6%;比2020年全年的固定资产总额585亿元高出了306亿元,增加了52.17%。

(数据来源:Wind)

牧原股份在公告中说,2021前三季度固定资产较2020年底增加,主要系随着公司生产经营规模扩大,在建工程完工转入固定资产所致。

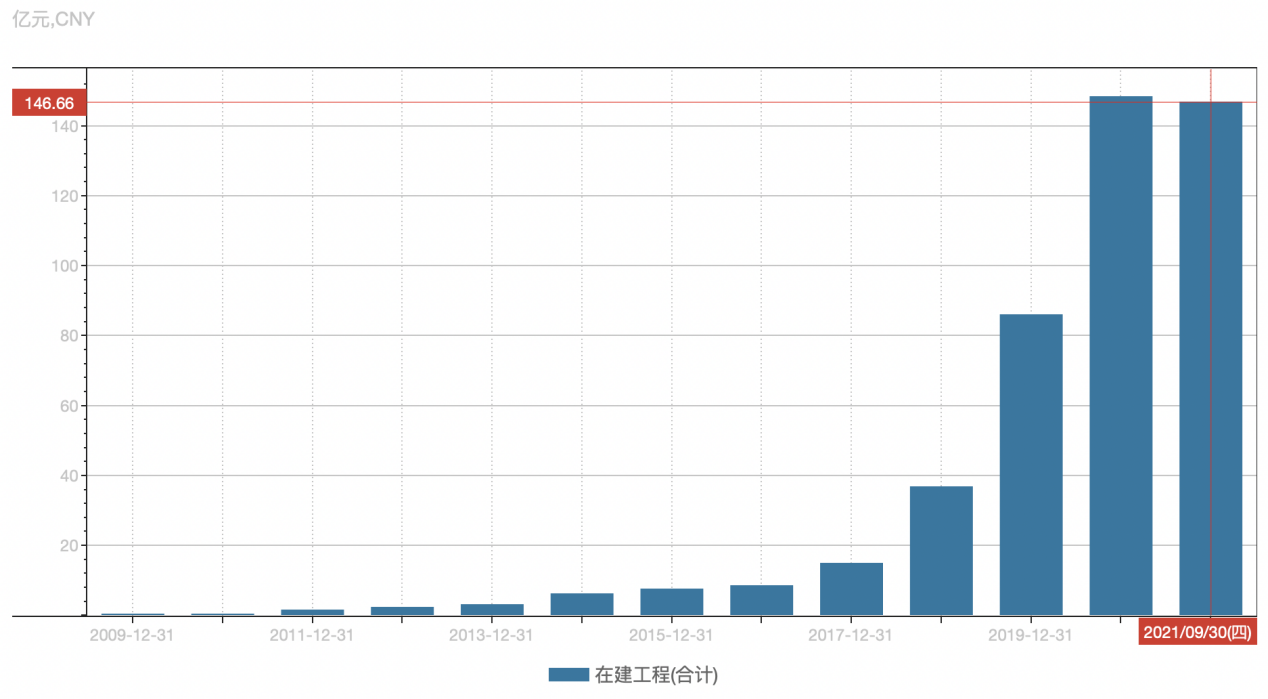

此外,牧原股份到2021年三季度末,还存在147亿元的固定资产。

(数据来源:Wind)

这些固定资产及在建工程,也就是牧原股份在业界领先的猪舍,成为了公司融资时的有力“背书”。

据公告显示,牧原股份在2021年8月的“公开发行可转换公司债券募集说明书”中说:“在养殖过程中,采取‘早期隔离断奶’、‘分胎次饲养’、‘一对一转栏’、‘全进全出’ 、‘空气过滤’、‘独立通风’、‘出风灭菌’、‘巡检机器人’、‘水源超滤’、‘饲料管链运输’等生物安全措施,确保公司防疫体系安全、有效。”

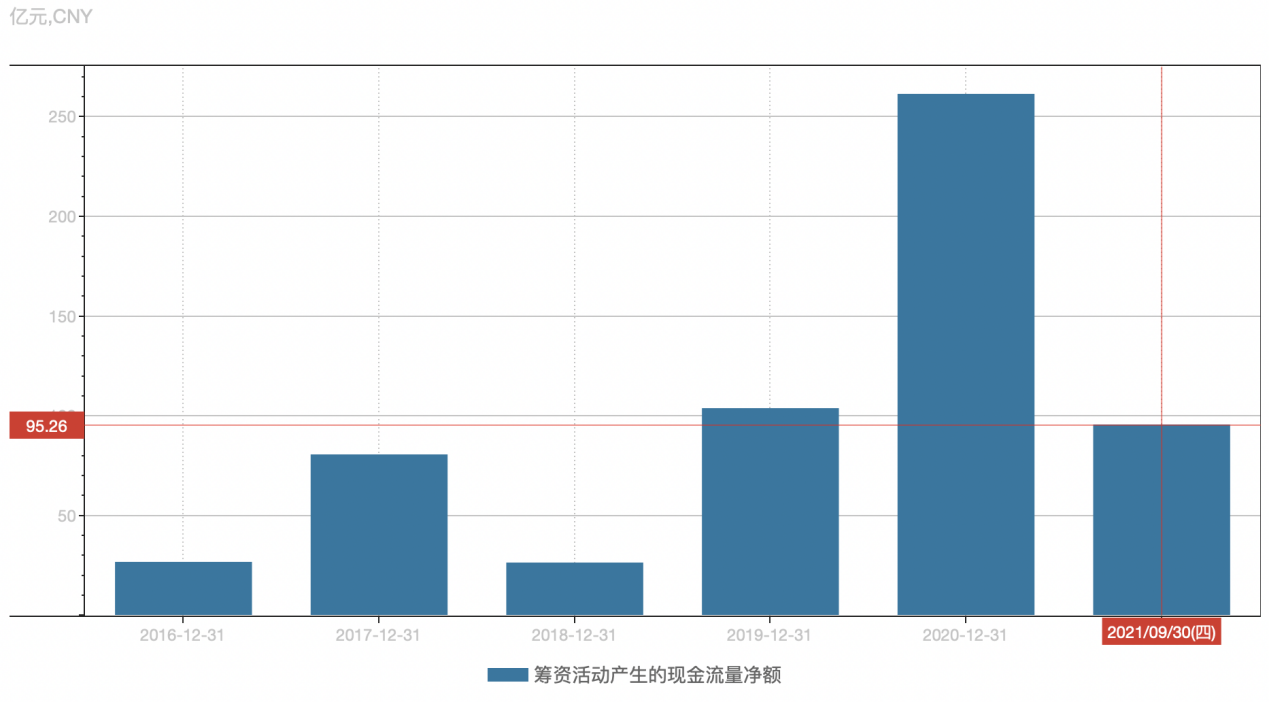

通过不断扩产取得融资,牧原股份2021年前三季度获得了的筹资活动产生的现金流量净额为95.76亿元,在一定程度上抑制了现金流“失血”。

(数据来源:Wind)

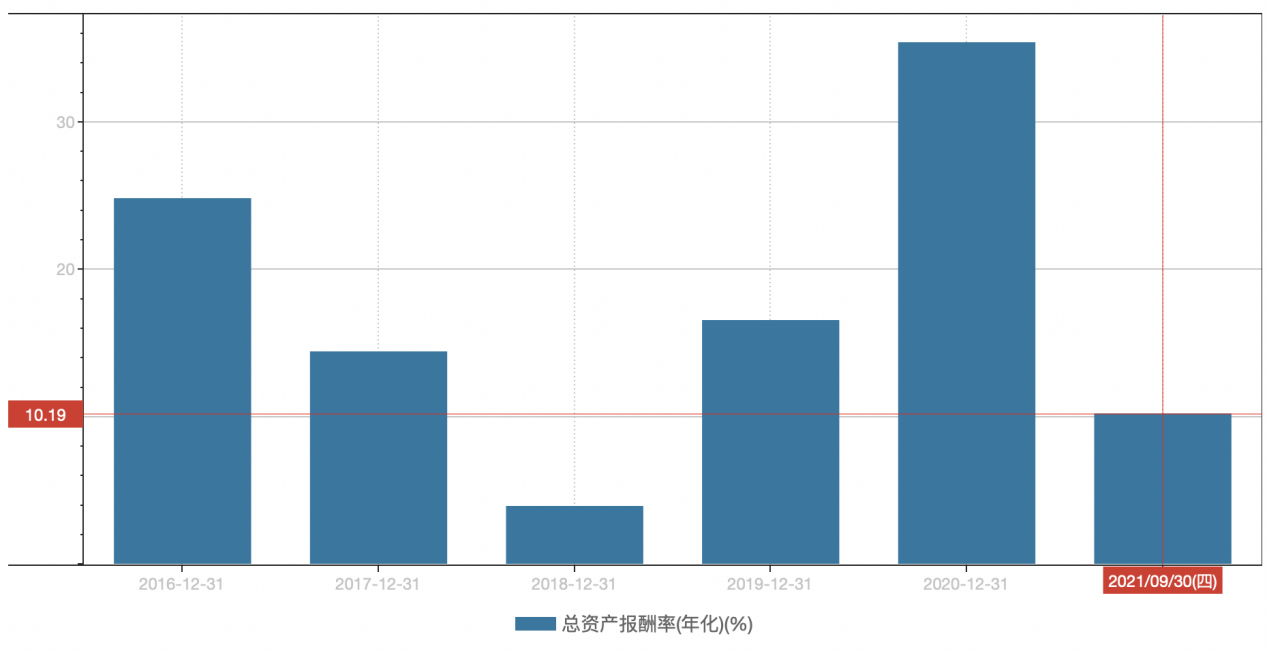

而这样做的副作用则是,公司的资产质量越来越差。也就是固定资产创造价值的能力正在降低,

据Wind计算,2021年牧原股份的年化总资产报酬率(ROA)仅为10.23%,是近5年第二低值。

(数据来源:Wind)

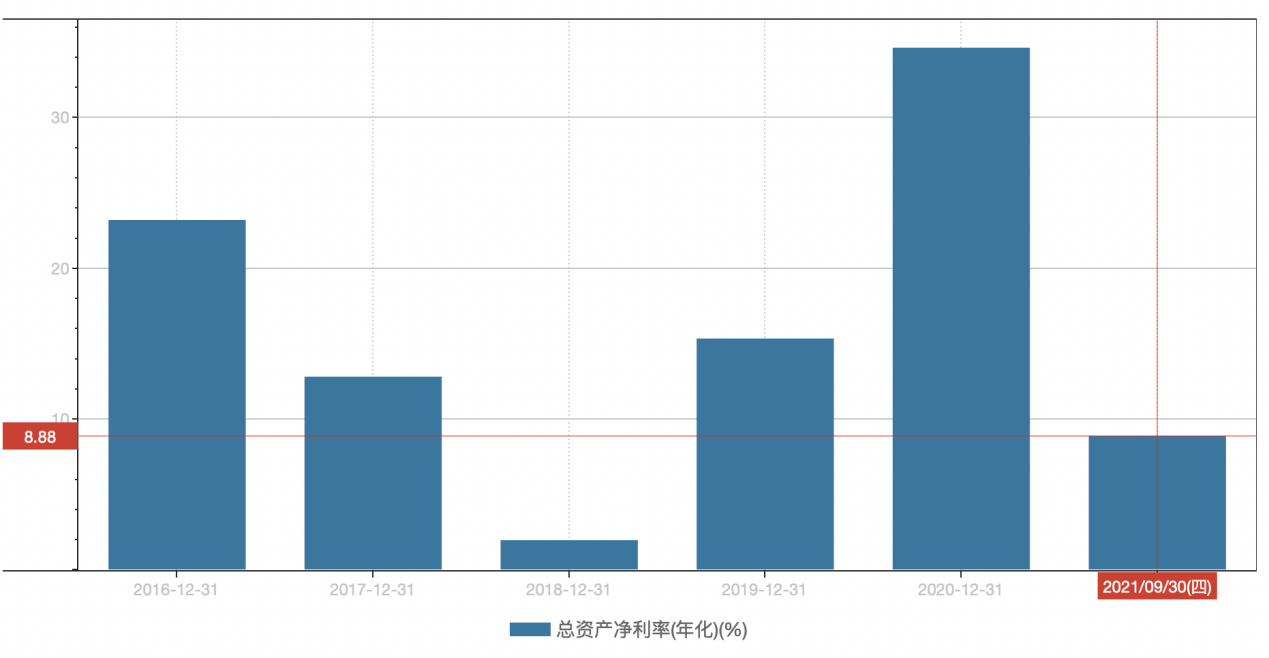

同期,公司总资产净利率情况类似,2021年年化仅为8.88%。

(数据来源:Wind)

也就是说,2021年牧原股份,每占用1元钱的资产仅能获得不到9元的净利润。而2020年这一数字为35元左右。即使在猪肉价格没那么火爆的2016年和2017年,这项数据依然能够达到23元和13元。

毫无疑问,牧原股份现在的资产效率处在近6年来的低点。

前述接近牧原股份的人士称,牧原股份已经陷入两难境地,扩产会进一步降低资产效率、加剧现金流紧张;而不扩产,不仅不利于公司融资,而且也没有足够的生猪用于销售来支撑公司运转。

疯狂扩张的牧原股份犹如“饮鸩止渴”,陷入两难境地的牧原股份如何破局《商业观察》将持续关注。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章