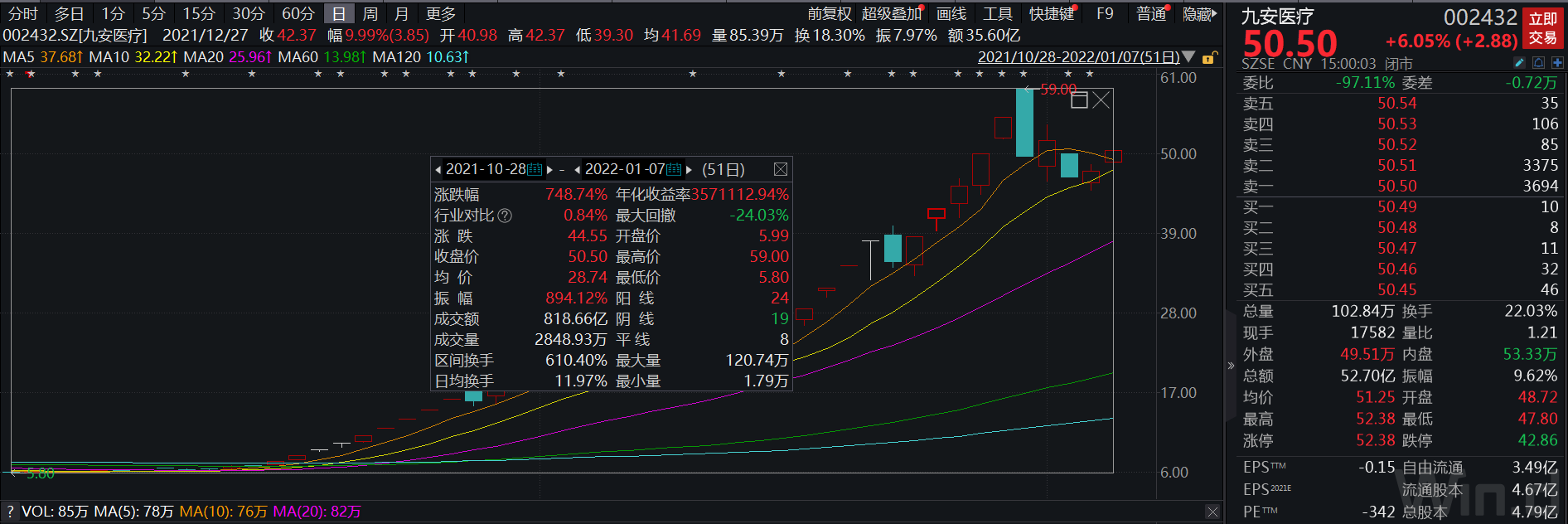

一盒新冠试剂盒,让名不见经传的天津九安医疗电子股份有限公司(下称“九安医疗”,002432.SZ)瞬间成为二级市场的关注焦点。其股价从5.8元/股涨至近期最高价59元/股,期间出现23个涨停板,股价涨幅高达733%,也一度被市场称为“妖股”。

曾经九安医疗乘上互联网医疗的第一轮东风,还傍上苹果、小米等企业成为A股市场的明星股,然而这并未给公司带来实际成效,反而是每况愈下,甚至一度差点陷入“披星戴月”的困境。

这一次,九安医疗可谓终于“赶对了”一波热潮。除此之外,更惹资本市场关注的是公司1.2折的股权激励,这可比格力电器5折的股权激励更刺激市场的“神经”。然而,九安医疗到底是为了爆炒而炒还是“实至名归”?

新冠试剂盒成新爆点

4道监管关注函、10个股票交易异常公告、23个涨停板、51个交易日暴涨749%……集所有于一身的正是九安医疗。

是什么使得九安医疗如此“躁动”?一切皆因新冠抗原家用自测OTC试剂盒。先是“新冠抗原家用自测OTC试剂盒获得美国FDA EUA授权”的公告,开启九安医疗股价的疯涨模式。其股价从去年10月28日的最低价5.8元/股涨至12月31日的59元/股,涨幅远超700%,从而被称为2021年年底最妖的股。

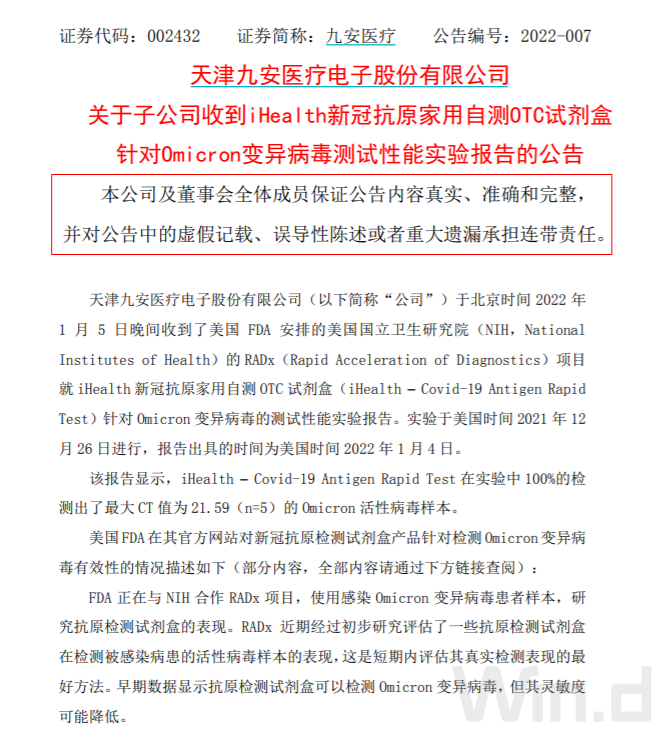

1月7日,九安医疗再度发布公告称,公司于北京时间2022年1月5日晚间收到了美国FDA安排的美国国立卫生研究院NIH,NationalInstitutes of Health)的RADx(RapidAcceleration of Diagnostics)项目就iHealth新冠抗原家用自测OTC试剂盒(iHealth–Covid-19 Antigen RapidTest)针对Omicron变异病毒的测试性能实验报告。实验于美国时间2021年12月26日进行,报告出具的时间为美国时间2022年1月4日。

正是如此,使得九安医疗在1月7日早盘初级涨停。

涨停于上市公司来说尚属正常,可九安医疗之所以此番备受关注,正因为此前公司长达5年的时间处于低迷状态,其股价更是长期低于5元/股以内。何曾想,新冠试剂盒却成为公司此番上涨的“爆点”。

名不见经传的九安医疗“实力”何在?

股价如此暴涨的九安医疗,到底是实至名归还是热衷爆炒热点?

九安医疗是一家老牌公司,成立于1995年,2010年6月10日在中小板上市。公司的主业更是种类繁多,包括:互联网医疗领域(开拓互联网+医疗慢病管理全病程照护服务模式)、智能IOT及消费产品领域(跟手机相连的电子血压计等)、家用医疗器械领域(以血压计、血糖仪、体温计为主打产品),2010年6月10日在深圳中小板上市。

此前,在市场上九安医疗主打的产品有两款,一是血压计、二是血糖仪,在入局这两块业务的时候,公司早早地就植入“互联网基因”。

2011年,九安医疗子公司iHealth成立于美国硅谷,此后便推出全球第一台移动互联血压计, 并进入苹果HealthKit体系,甚至可以在苹果公司线上官网和线下专卖店销售。到了2014年9月,小米以2500万美元入股ihealth,占股比例20%。九安医疗从此成为小米供应链的成员,小米iHealth智能血压计、温度计等产品也在小米商城上线。

现在看来,九安医疗是一个炒概念的“老手”,早早地就开始炒“互联网概念”。彼时,各大券商们针对九安医疗的研报称“iHealth新品:更多,更酷,更专业”、“iHealth海外延续高增长,国内联手小米,蓄势待发”……

炒概念容易引起市场关注,但最终是否能够让消费者买单,并获得市场认可?

提到血压计,国内产品首先想到的就是鱼跃医疗、国际产品则是欧姆龙、强生等。再看血糖仪更是如此,国内的品牌先想到的是三诺,其次是鱼跃医疗,国际品牌则是强生、罗氏。

华经产业研究院的数据显示,2020年外资血糖仪市场占比约为40%,三诺的市场占有率达到了36%,怡成、艾康、鱼跃分别占据了7%、6%和5%的市场份额,而九安医疗和其他品牌血糖仪的市场份额只有5%。由此可见,九安医疗的产品在市场上没什么“存在感”。

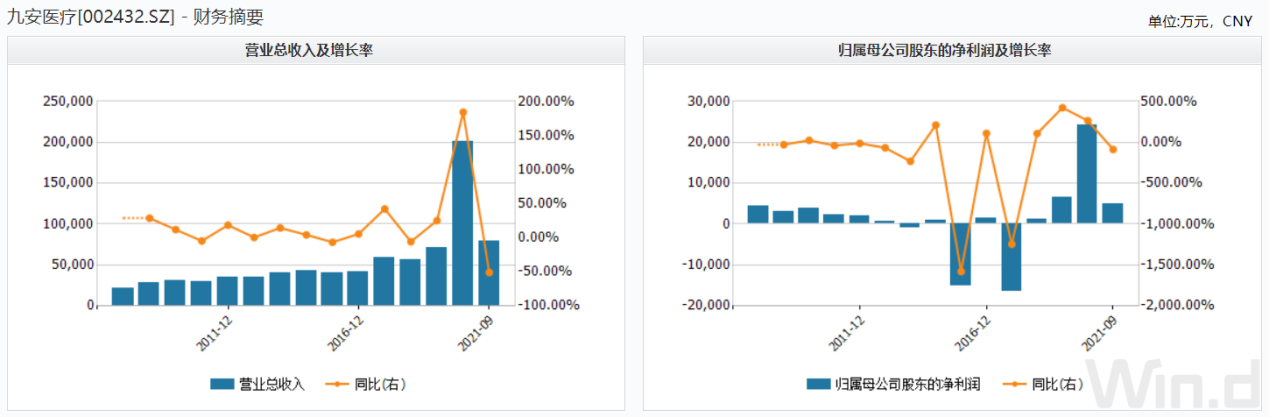

此外,九安医疗自上市以来的业绩情况也更加证实公司的“实力”。虽然公司自2010年上市以来的营业收入状况看起来不错,然而对于任何公司来说,赚钱才是王道。可九安医疗上市前三年尚处于盈利中,数据显示2010年至2012年期间,公司的扣非归母净利润分别为2033万元、2047万元和646万元。

然而在2013年至2019年期间,九安医疗长期处于亏损状态。期间的扣非归母净利润分别为-1128万元、-8154万元、-1.55亿元、-1.46亿元、-1.82亿元、-1.39亿元和-2.42亿元,曾一度濒临被*ST的窘境。

还有就是九安医疗在2010年至2017年期间的负债总额也是“一路狂奔”,分别为0.42亿元、0.61亿元、0.61亿元、1.86亿元、2.44亿元、2.11亿元、8.15亿元和7.29亿元。到了2018年有所缓解,2018年和2019年的负债总额分别为3.82亿元和3.42亿元,到了2020年又涨至6.36亿元。

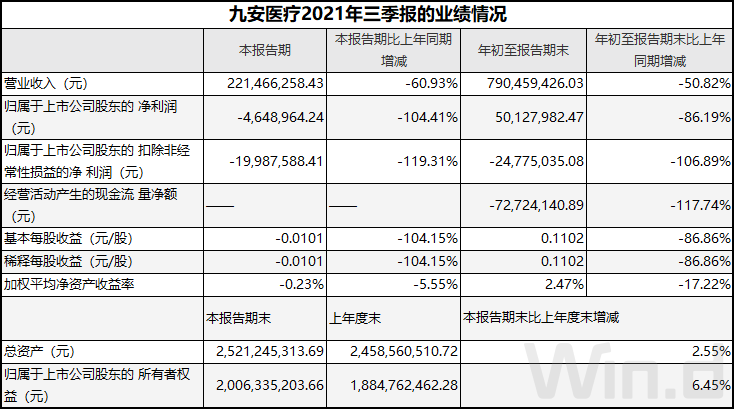

即使炒着互联网概念,又有着苹果、小米这样的巨头作为靠山,但九安医疗的业绩却是每况愈下。到了2021年前三季度,公司的营业收入为7.9亿元,同比下滑51%;扣非归母净利润亏损2477.5万元,同比下滑107%。

尽管现在公司再次踩上新冠试剂盒的热点,但到底能够给公司带来多少真金白银又是另一回事。至少从券商的研究层面能看出来,各大券商从2015年年底就不再出针对九安医疗的相关研究报告了。如此踩热点都未能带来业绩增长,九安医疗的“实力”真是令人担忧。

员工1.2折拿股票背后故事多

如果说去年7月份,格力电器推出员工可五折购买股票的股权激励令人兴奋,那九安医疗的股权激励比格力电器更“刺激”。

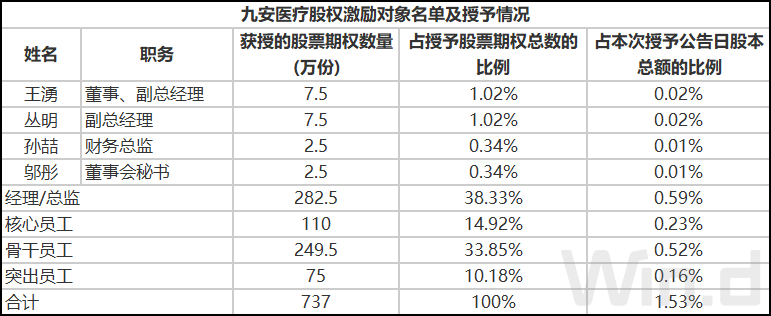

根据九安医疗公告,2022年1月4日公司通过《关于向2021年股票期权激励计划激励对象授予股票期权的议案》,董事会认为本次股票期权激励计划规定的授予条件已经成熟,同意向符合授予条件的353名激励对象授予股票期权737万份。授权日为2022年1月4日,本次授予股票期权的行权价格为6.49元/股,股票来源为公司向激励对象定向发行公司A股普通股。

截至1月7日,九安医疗报50.5元/股,和行权价相比,高出700%多。这就相当于九安医疗1.2折“发股票”,无论是对于市场还是对于受益的员工来说,都很“刺激”神经。

此次股权激励计划中,经理、总监级别人员获授予的股票期权数量最多,达到282.5万份,占比38.33%,占上市公司总股本的0.5869%,其次是骨干员工和核心员工、突出员工;高管中,董事、副总经理王涌、副总经理丛明分别获授予7.5万份;财务总监孙喆、董事会秘书邬彤分别获授予2.5万份,上述人员合计获授予股份比例1.531%。

该激励计划有效期最长不超过64个月,分四个行权期,首期股票期权自授予日起满16个月后可以开始行权。

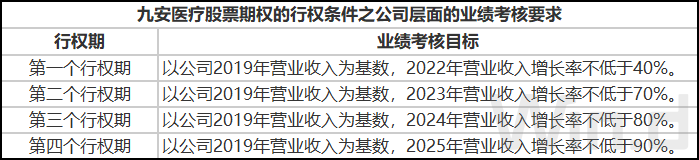

引起众投资者注意恰恰正是,九安医疗行权条件是以2019年的营业收入(7亿元)为基数,这一选择可谓“颇为用心”。

从行权条件来看,第一个行权期2022年营收较2019年增长不低于40%。如今九安医疗前三季度营业收入为7.9亿元,已完成2021年度业绩考核指标的93.27%,业绩达标基本已成定局,2022年九安医疗只需继续维持2021年的营收即可。

在查看九安医疗上市以来的股权激励情况时发现,公司的首次推出股权激励是在2020年,当时也是选择以2019年营业收入作为基数。此前2020年的股权激励计划也是以2019年营业收入作为基数,行权价定为11.53元/股,当时符合行权条件的股权激励对象有187人,并且这一股权激励计划的第一个归属期的行权日期是2021年的10月25日。

没多久,九安医疗的股价就开启一波涨幅,为此深交所都发函质疑公司是否存在涉嫌通过抬拉股价,以便于股权激励对象受益。

而2021年的股权激励计划仍以2019年营业收入作为基数,并且6.49元/股的行权价相较于2020年的几乎腰斩,这一标准很低。而且这种只看营收不看利润的方式,这不明摆着给股权激励对象发钱?于是,再度被投资者怀疑涉嫌利益输送和收到深交所的《关注函》。

对此,独立经济学家、财经评论员王赤坤对《商业观察》表示,对于实业企业来讲,资本本身具备杠杆属性,杠杆具有双刃剑,如果企业发展呈现出业务规模、经营利润和资本能力三升局面,资本和实业形成补益和良好互动,则企业能够走完走全走久全部业态,有的企业能力不足,步子迈得太大,过度依赖资本运作,拉伤了自己;给实控人或股东增加负担,甚至而且可能会带来更大拖累。

九安医疗对于能够顺利完成目标似乎信心满满,因为公司是第一家获得美国认可的家用自测试剂盒厂商。

疫情反复爆发期间,新冠病毒检测试剂盒成为全球市场的香饽饽。此前,九安医疗还在互动易平台上回应应投资者提问时表示,“家用自测试剂盒在美国现货热销”、“月产能一亿人份”、“2022年初增产至每月2亿人份”、“新冠抗原家用自测OTC试剂盒价格为6.99美元(1人份)”等。

有投资者按此对九安医疗未来在美国的销量,若公司在美国的月销量可达到7亿美元-14亿美元,那一年下来其销售量可达到百亿元。如此算下来,九安医疗的营业收入或许可突破20亿元。

见此测算,九安医疗赶紧在互动易平台回复并澄清,称产能并不能等同于实际产量及销量。公司提醒投资者不要因概念混淆,出现错误推断。

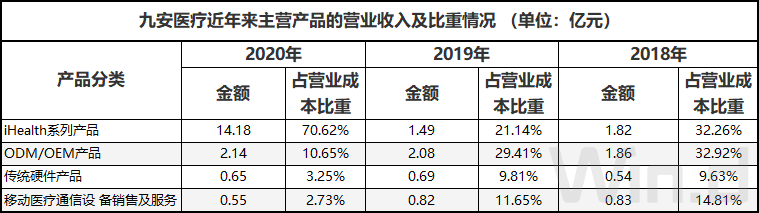

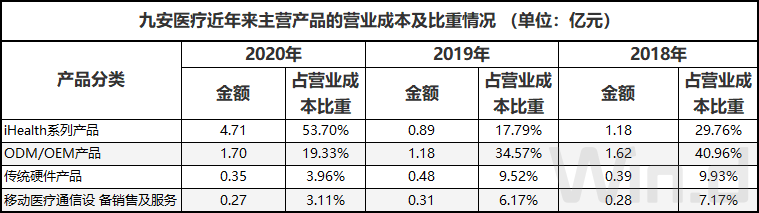

细看这些年以来,九安医疗旗下的主营产品中,iHealth系列产品的营收收入在2020年出现大幅增长的现象,一度成为2020年的主力军。

可值得注意的是,iHealth系列产品营业成本也是最高的。如此高的成本,iHealth系列产品未来是否能给九安医疗带来真正的利润,扭转当前公司亏损的局面,毕竟作为上市公司盈利才是王道。

不过令人意外的是,无论九安医疗的股价飙升得多疯狂、也无论公司对iHealth系列产品的销量多么地看好,可竟然没有一家券商出来“吆喝”一声,不再像7年前那般看好。

九安医疗长年将所有的力量都压在海外市场。在全球范围内,试剂盒到底有多大的竞争力?全球的市场需求又有多大?这一切都还是未知数。九安医疗过去未能靠互联网翻身,那未来便能靠试剂盒翻盘?

“九安医疗先后染指互联网医疗、苹果、小米等概念,企业成为A股市场的明星股,但公司管理层没有借风口干实事改善经营业绩,只是借机抬高股价,过度资本运作,导致公司战略迷失,经营每况愈下,甚至陷入困境。希望九安医疗抓住新冠试剂盒机遇,改善经营业绩,回报股东和市场。” 王赤坤说。

就此,全联并购公会信用管理委员会专家安光勇认为,国内股市炒概念是一直存在的问题,且股市中存在很多股民对这方面的精神需求。因此,这种炒作也可以看作是一种简单的供需关系。问题是如果一个企业把大部分精力放到炒概念上,却没有做实质性的工作。那么问题就很严重了。即便赶上了风口,也未必能够翻身。

“而且随着变异omicron的流行,很多专家开始把疫情按感冒的水平来对待。这有可能意味着社会需要大量的试剂,但也可能意味着疫情达到一定临界点时,根本不需要试剂(就像感冒一样,因为我们很少为了确认是否为感冒而使用试剂一样)。另外,如果真有巨大的需求,九安也要面临巨大的竞争。” 安光勇向《商业观察》表示。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章