A股有这样的一家公司,可以说是集众多热门概念于一身的上市公司。除了常规概念,如:医美概念、幽门螺杆菌概念、流感、肝炎概念、猴痘概念等,如今在同花顺F10数据里又增加一个概念:辅助生殖。

姑且暂不论,这些概念是否属实,单就这些概念就让不少投资者晕乎,忍不住问:这家上市公司是谁?其主营业务到底是什么?集以上概念于一身的正是江苏吴中医药发展股份公司(下称“江苏吴中”,600200.SH),一家“老牌”的医药企业。

如今再次“故技重施”,看到近年来二胎、三胎政策相继出台,利好于生殖类上市公司。于是,江苏吴中全资子公司江苏吴中医药集团在医药行业深耕20余年,在辅助生殖领域,公司拥有天然孕激素——黄体酮注射液(暂未生产)。从此,江苏吴中再次新增一个概念“辅助生殖”。

那么,如此热衷于蹭热点的江苏吴中成色几何?

一季度净利润下滑91.98%

根据江苏吴中公布今年一季报数据,公司的营业收入为4.4亿元,同比下降18.4%;归母净利润仅为761.69万元,同比下降91.98%。要知道,2021年一季度公司的归母净利润为9496.6万元,同比增长1158.58%。

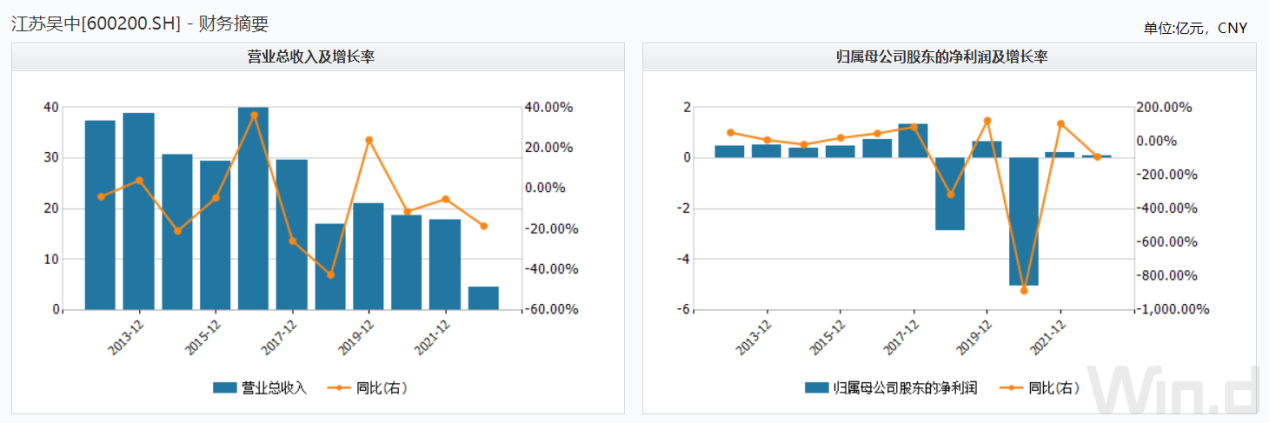

再看江苏吴中2021年“成绩单”,其营业收入17.75亿元,同比下降5.14%;归母净利润为2271.63万元,同比增长104.49%。营业收入出现下滑引人注意,毕竟公司拥有着“躺着赚钱”的医美业务。

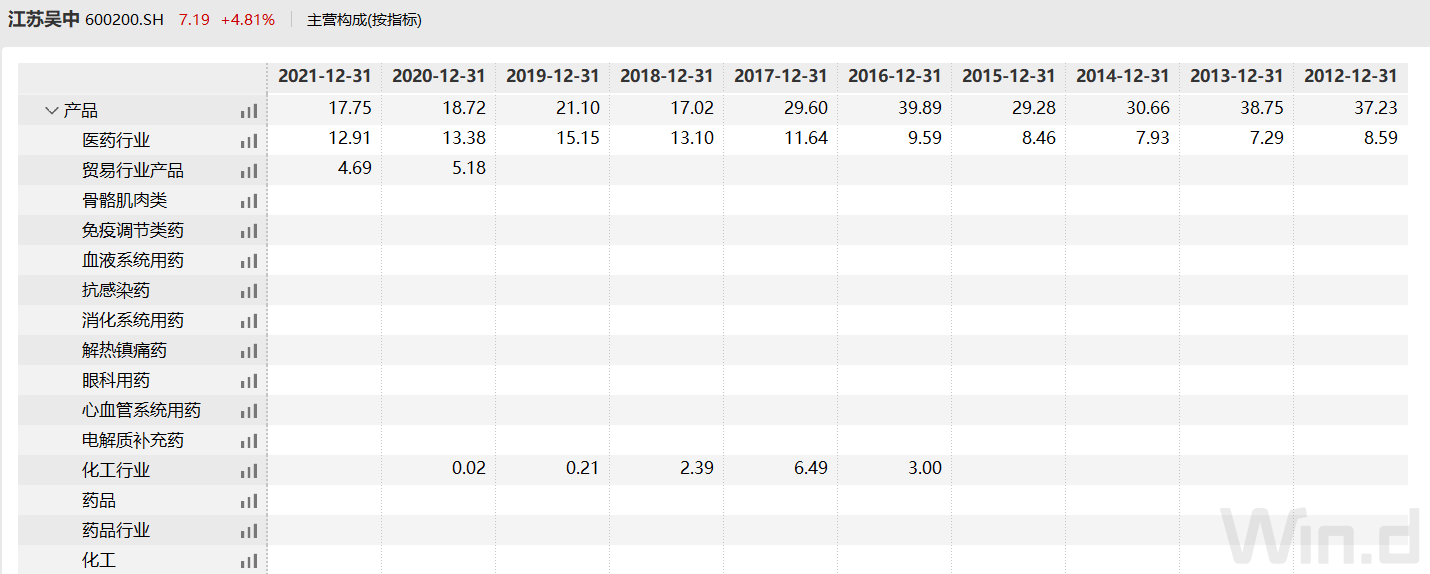

细看业务结构,医药行业、贸易行业营收贡献占比分别为72.74%、26.44%,而医美业务却未创收。

那另一主业——医药的情况又如何?毕竟江苏吴中是一家老牌的医药上市公司。根据公司历年的财报数据显示,2019年至2021年期间,公司医药行业的营业收入分别为15.15亿元、13.38亿元和12.91亿元,同比增长15.66%、下滑11.66%和下滑3.49%。创新药研发依旧是颗粒无收。

同时,江苏吴中也有着大多数医药公司所有的通病——重营销轻研发。就2021年的情况来说,其研发费用3602.83万元,销售费用却高达4.15亿元。

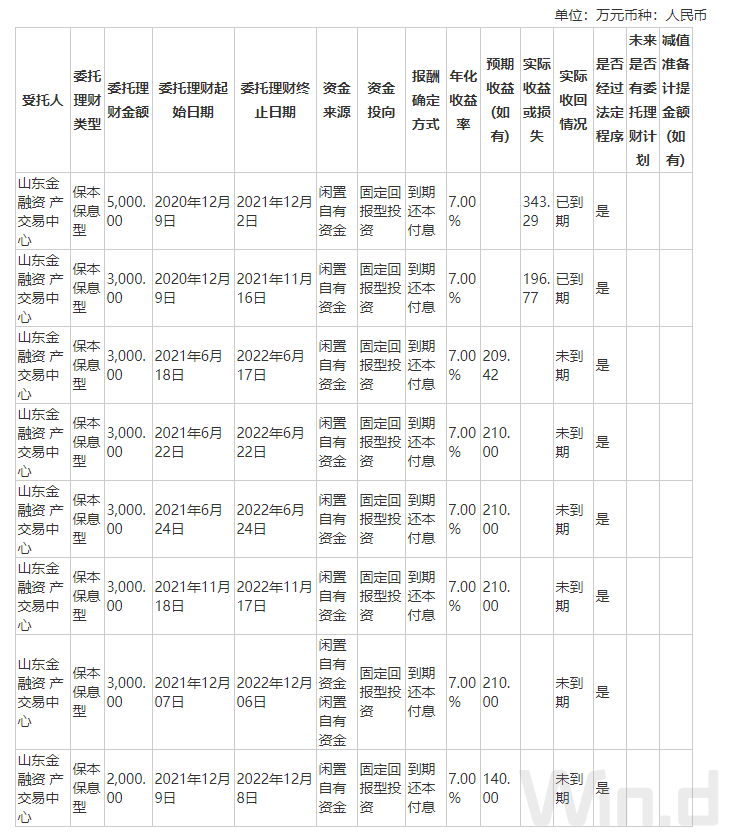

最令投资者意想不到的是,江苏吴中账上有如此多的资金,不用于研发却热衷于理财。根据公司2021年年报显示,去年公司购置了大量的理财产品。

要知道,公司的账上有10.9亿元的银行存款,有充足的资金购买理财产品。可是公司在资金充足的情况下,也存在着大量的借款,2021年公司的短期借款高达11.16亿元。这又是处于怎样的战略规划?就相关问题,《商业观察》向江苏吴中发去采访函,公司未作出任何解释。

如此一来,不得不令投资者质疑,江苏吴中是不是有些不务正业?

“不务正业”的老牌药企

细看江苏吴中自1994年成立以来发展至今的情况发现,着实令投资者摸不着头脑,的确有些“不务正业”。

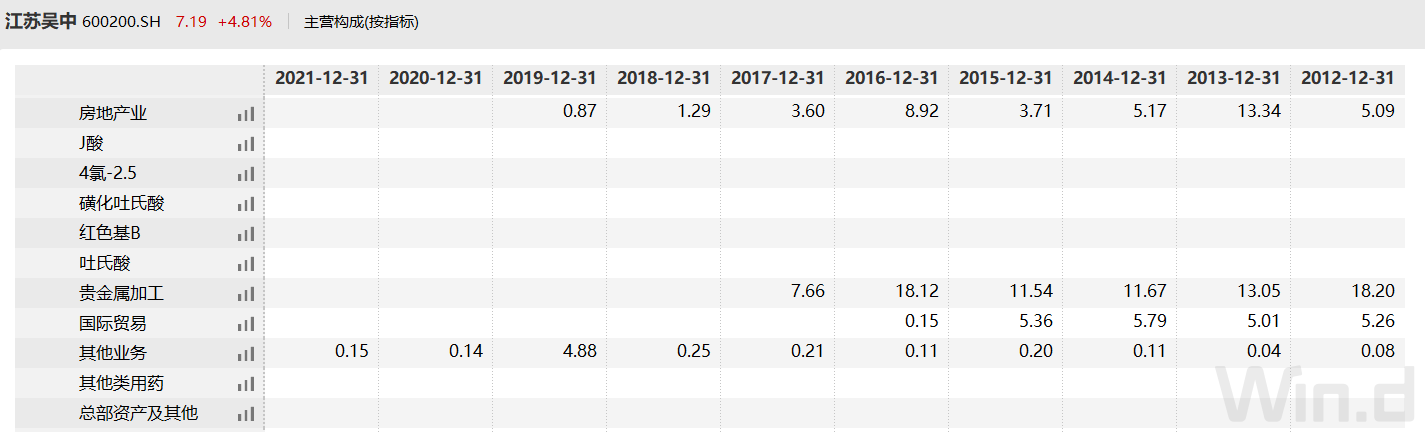

1999年江苏吴中上市,彼时公司的主业是服装,医药只是部分业务而已。自此之后,江苏吴中从服装转房地产,然后布局医药、贵金属加工业务、化工业务等,甚至还涉足过国际贸易、有色金属等多个互不相关的领域。

在医药业务快速发展的2010年,江苏吴中便成立江苏吴中置业有限公司,然而好景不长,由于房地产行业受到强监管,地产领域的投资投机性需求被抑制。慢慢地,公司旗下的房地产板块的营收大幅度减少,也拖累整个公司的营收状况。

但江苏吴中也并未闲着,房产不行,2016年公司又耗资布局化工业务。到了2019年公司位于响水生态化工园区,受“321爆炸事故”影响,公司便退出这块业务。该业务的停产使得2020年度公司进行资产减值和计提商誉减值,从而导致公司2020年的业绩受到“重伤”。

江苏吴中2020年财报显示,其营业收入为18.72亿元,同比下降11.29%;归母净利润亏损5.06亿元,同比下降884.72%。这可是公司上市以来的最差“成绩单”。

不过这些年最引人市场注意的是江苏吴中“抗癌神药”这一概念,其背后的苏粒佳甚是令人扑朔迷离。苏粒佳项目于2005年7月获得治疗用生物制品第1类I期临床试验批件,于2006年4月完成了I期临床试验;2007年4月,项目获得II期临床试验批件,至2009年12月完成了II期临床试验;2011年3月,项目获得Ⅲ期临床批件,并于2011年6月30日就该项目在北京组织召开了“临床启动会”。

这期间,也正是受益于苏粒佳这一“抗癌神药”,江苏吴中让各路资本趋之若鹜。受益于抗癌神药苏粒佳研发进程加速,从而使得2015年上半年公司股价出现暴涨,年中股价一度超过42元/股。

何曾想,这一股价现如今已成为江苏吴中难以触及的高点,创造历史最高价。

到了2017年取得临床研究总结报告。同年,江苏吴中医药公布了苏粒佳一项涉及560例患者、为期6年的III期临床试验数据。

可到2018年以后,公司几乎没有公布过研发进程,而是表示“正处于上市申请审批阶段”。当外界新药上市充满期待之时,江苏吴中9位实控人中的7位却选择退出公司。最终公司于2019年7月19日发布重大事项提示性公告,全资子公司江苏吴中医药向审评中心提出了撤回1类新药——重组人血管内皮抑素注射液(苏粒佳)的注册撤回申请,当前品种技术审评建议结论为:终止审批程序。

这一消息令市场瞠目结舌,公司彼时给出的解释是:“国家药监局审评不予通过的理由包括:结论不可靠;无临床意义;临床实践不可接受。”

回看一下,江苏吴中做服装不行、布局房产拖累公司发展,再涉足化工还遭到“321爆炸事故”,就连研发16年的“抗癌神药”都被终止。江苏吴中到底什么业务在行?

医美业务何时能创收仍是谜

或许,江苏吴中给出的答案是医美。

如今医美市场的入局者大致分为三种:第一种是成立以来就专做医美相关的原料、产品,如华熙生物、爱美客;第二种是由化妆品企业“变身”而来,如贝泰妮;第三种就是医药出身如华东医药、四环医药和江苏吴中。

2019年江苏“321爆炸事故”之后,江苏吴中对外宣布,确立了以“医药+医美”为双主业的发展战略。2021年公司便开始积极布局医美,去年7月,江苏吴中医药增资入股成都尚礼生物下属公司成都尚礼汇美生物科技有限公司,持有了该公司60%股权,从而拿下韩国医美企业Humedix(汇美德斯)旗下的最新一款玻尿酸产品 HARA 在中国的独家销售代理权。

2021年12月收购达透医疗,取得韩国公司 Regen Biotech,Inc 一款童颜针产品 AestheFill 在中国境内的独家销售代理权;同时公司也在积极布局自研重组胶原蛋白的原料和注射产品。目前该款产品处在临床数据汇总和预统计分析阶段,后续准备向国家药品监督管理局提交上市注册申请。

值得注意的是,目前国内已有三款再生医美填充剂,分别是长春圣博玛的“童颜针”艾维岚、爱美客的“童颜针”濡白天使以及华东医药的“少女针”伊妍仕。而且每款产品背后企业的实力远强于江苏吴中,况且公司童颜针产品成效到底如何还是未知数。

相较于其他医美公司,江苏吴中的医美布局显得甚是全面。既有玻尿酸又有童颜针,然而最终能否在医美赛道站稳脚跟?至少从2021年的“成绩单”没看出来,以后又会如何?不到最后难言乐观。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章